Rechnungswesen, Betriebswirtschaft,

Volkswirtschaft und

21st Century Skills - echt scharf!

Rechnungswesen, Betriebswirtschaft,

Volkswirtschaft und

21st Century Skills - echt scharf!

Wirtschaftskriminalität und Bilanzierung 21.4. mit Marlon Possard

1)

https://www.derstandard.at/story/2000144195198/financial-accounting-das-phaenomen-des-bilanzfaelschens-zwischen-recht-und-moral

2)

https://www.tt.com/artikel/30841814/experte-zu-bilanzbetrug-mit-druck-und-angst-ins-kriminelle-eck

3)

https://www.derstandard.de/story/2000139262847/die-ethik-der-bilanzfaelschung

4)

https://www.wienerzeitung.at/meinung/gastkommentare/2171399-Wirecard-und-das-Unvermoegen-staatlicher-Strukturen.html

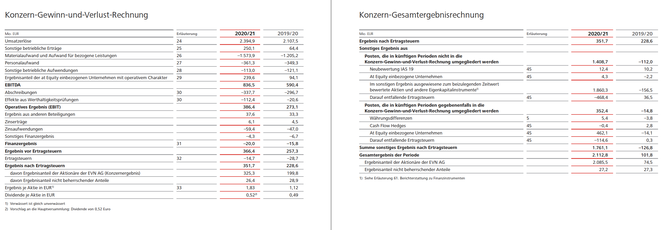

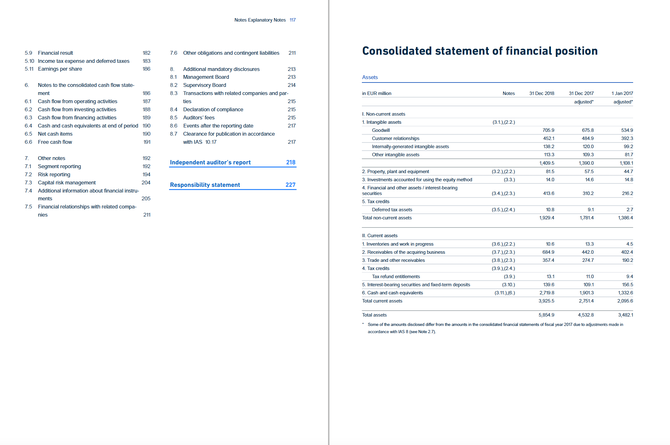

Wien Energie

EVN

Wirecard

Die Schüler können im...

|

4. Klasse |

|

7. Semester |

|

Grundlagen des Jahresabschlusses beschreiben |

|

Handlungsfelder beim Jahresabschluss identivfizieren |

|

Bewertungsprinzipien anwenden |

|

Anlagezugänge erfassen, AW ermitteln |

|

Laufende Aufwendungen im Zusammenhang mit Anlagen ... |

|

Anlagegegenstände im Anlagenverzeichnis erfassen |

|

Anlagenabgänge verbuchen |

|

Warenbewertung durchführen, mit notwendigen Buchungen |

|

|

|

8. Semester |

|

Bewertungsprinzipien anwenden |

|

Forderungen bewerten |

|

Rechnungsabgrenzung (Aufwände und Erträge periodenrein...) |

|

Rückstellungen |

|

Jahresabschluss von Einzel- und Personengesellschaften |

|

Komplexe Geschäftsfälle anhand von Belegen |

kurze Wiederholung RWCO 1. Jahrgang

Was ist eine Bilanz, welche Bewertungsprinzipien gelten?

Einführung Jahresabschluss- Bilanzerstellung

00 Einführung, Bewertung, Jahresabschluss, Aktivitäten

Wesentliche Handlungsfelder: Baustellen bei den Jahresabschlussarbeiten

weitere Präsentationen

Abschlussaktivitäten, Bilanzierungsgrundsätze, Bewertungsprinzipien

Von der EBK zur SBK

01 Bewertung Anlagevermögen

1) Zugänge zum Anlagevermögen verbuchen

Fallbeispiel Geschäftsfälle AA

2) Eintragung im Anlagenverzeichnis, 3) Ermittlung der Abschreibung

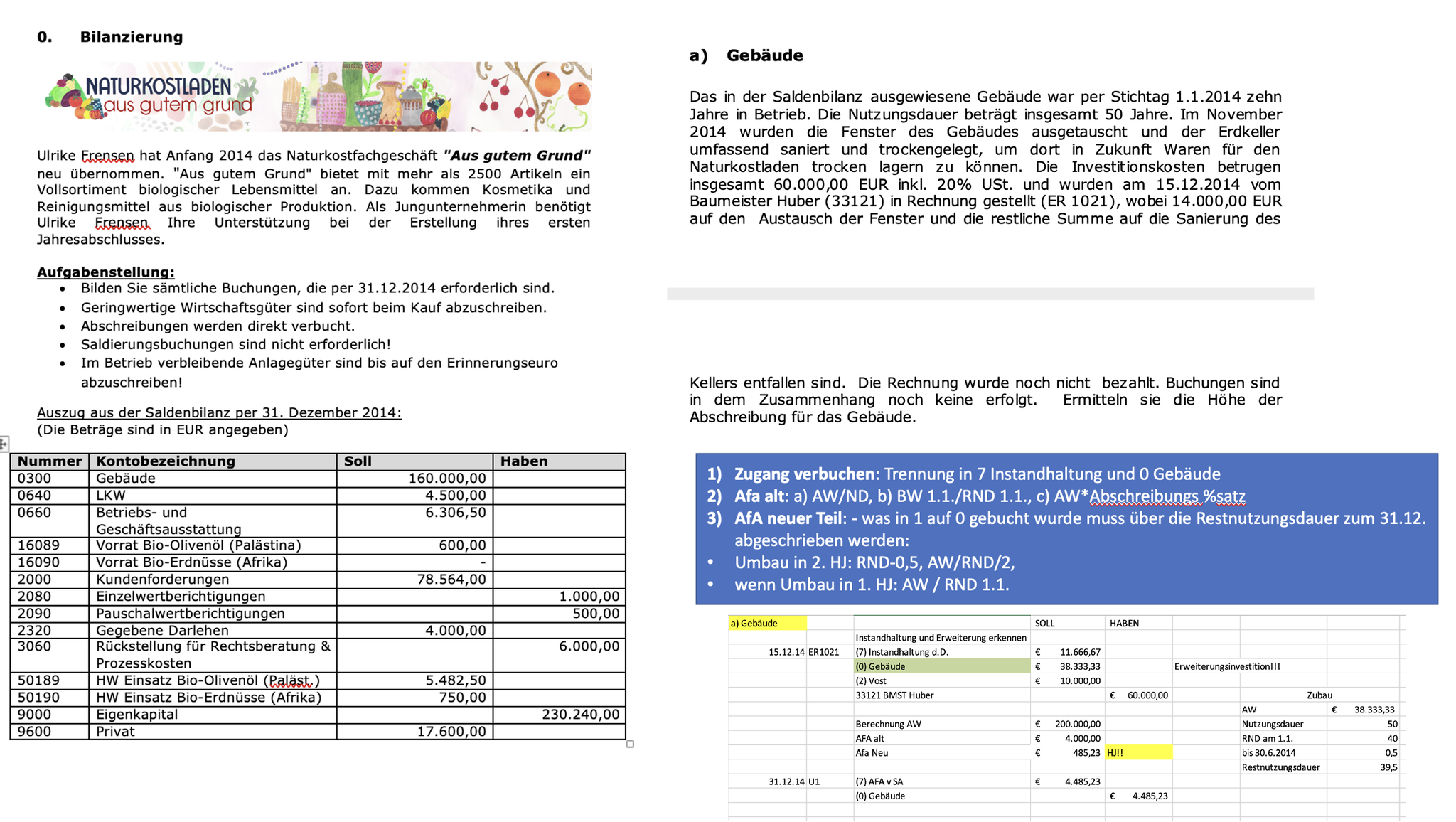

Sonderfall Gebäude

4) Anlagenabgänge und Anlagentausch

Concept map

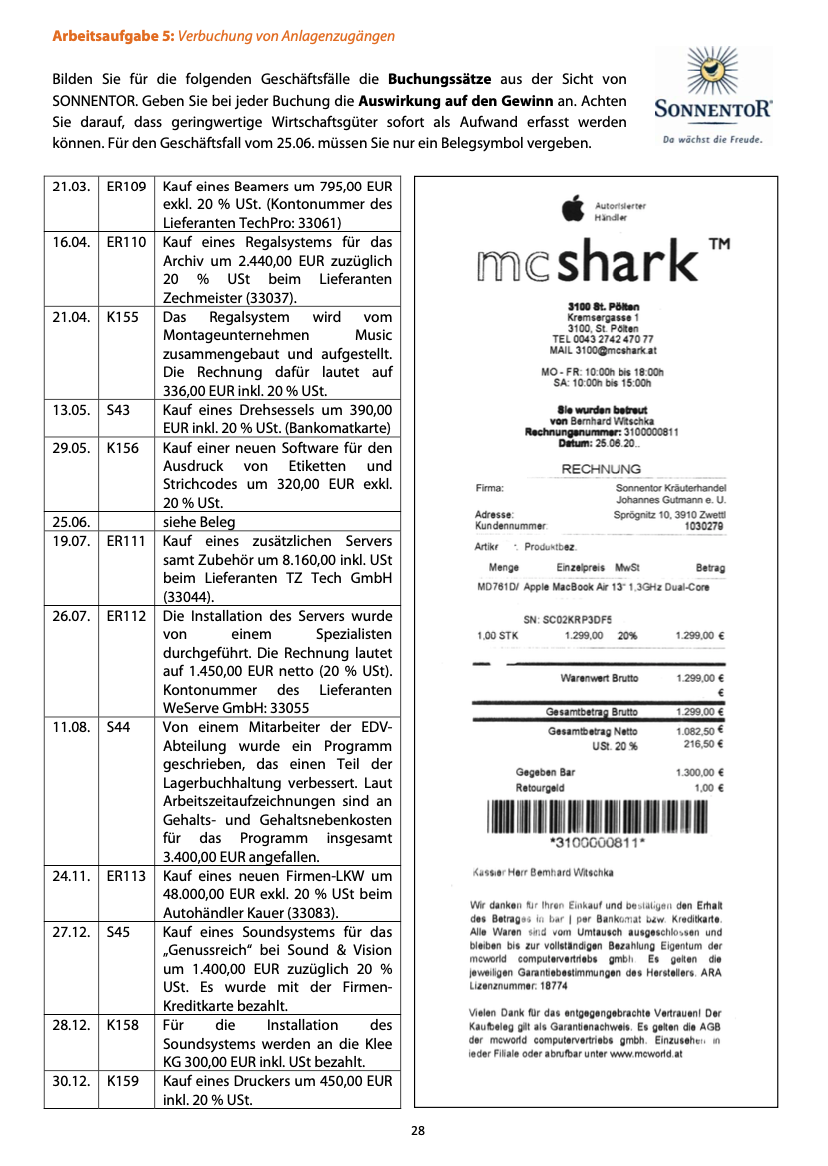

Übungsbeispiele: Hubertushof, Naturkostladen "Aus gutem Grund"...

SA 1 Stoff:

Jahresabschlüsse

- Einführung in die Bewertung Ü1.4,1.5

- Bilanzierung Anlagevermögen: Begriffe, Prinzipien

- Zugänge

- Anlagenverzeichnis

- Abschreibungen, Buchwerte,

- Abgänge vom Anlagevermögen

Geschäftsberichte / Jahresabschlüsse: Rosenbauer, Manner AG

Übungsbeispiele Anlagevermögen: SA1

Lösungen Ü 2.3-2.10

02 Bewertung der Vorräte

Trends: Inventur mit Drohnen

Probiere es nun selber:

L 302, 303 und Ü 303 und 305

Übungsbeispiele

Gleitendes Durchschnittspreisverfahren

Förderkurs

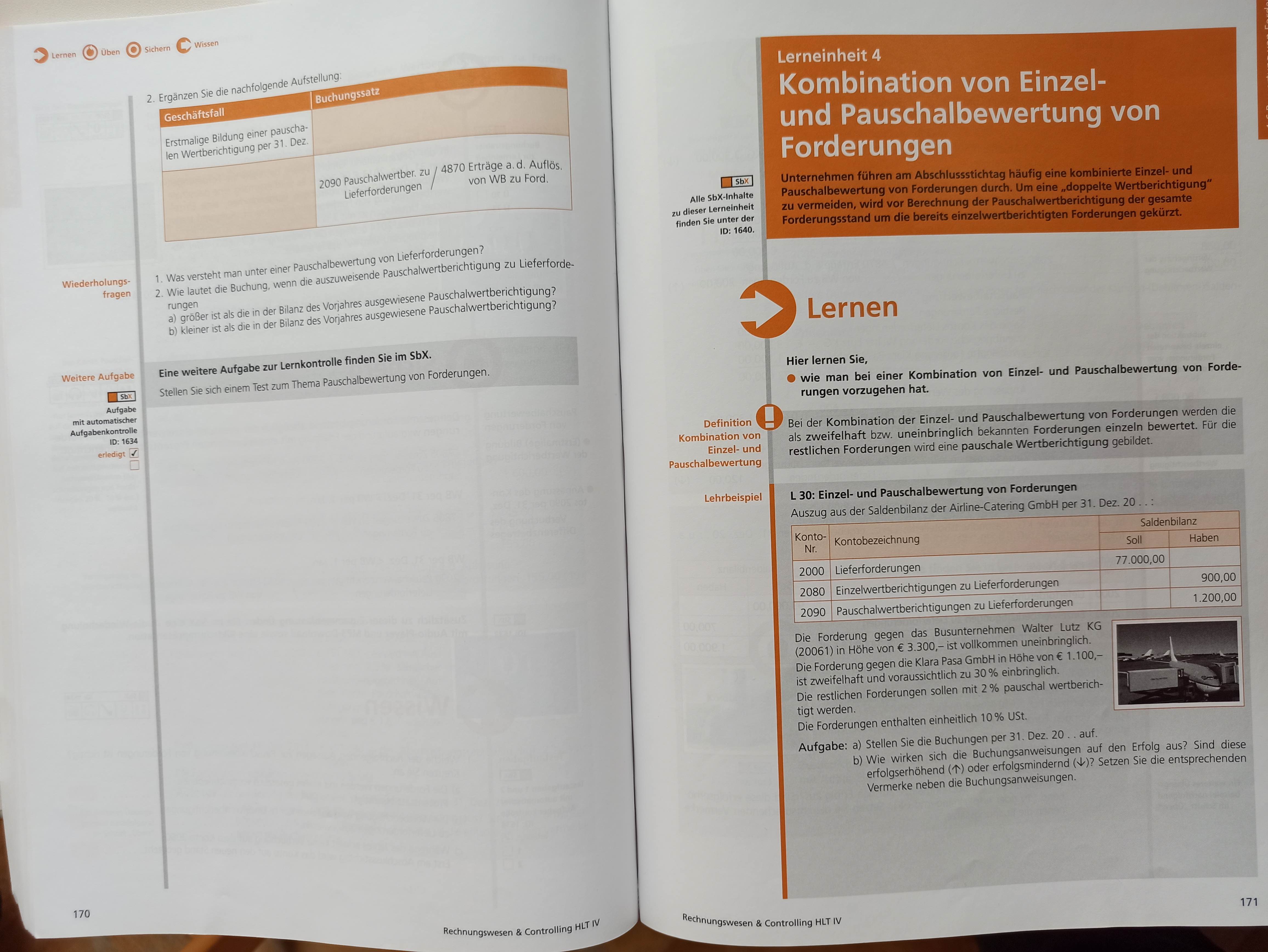

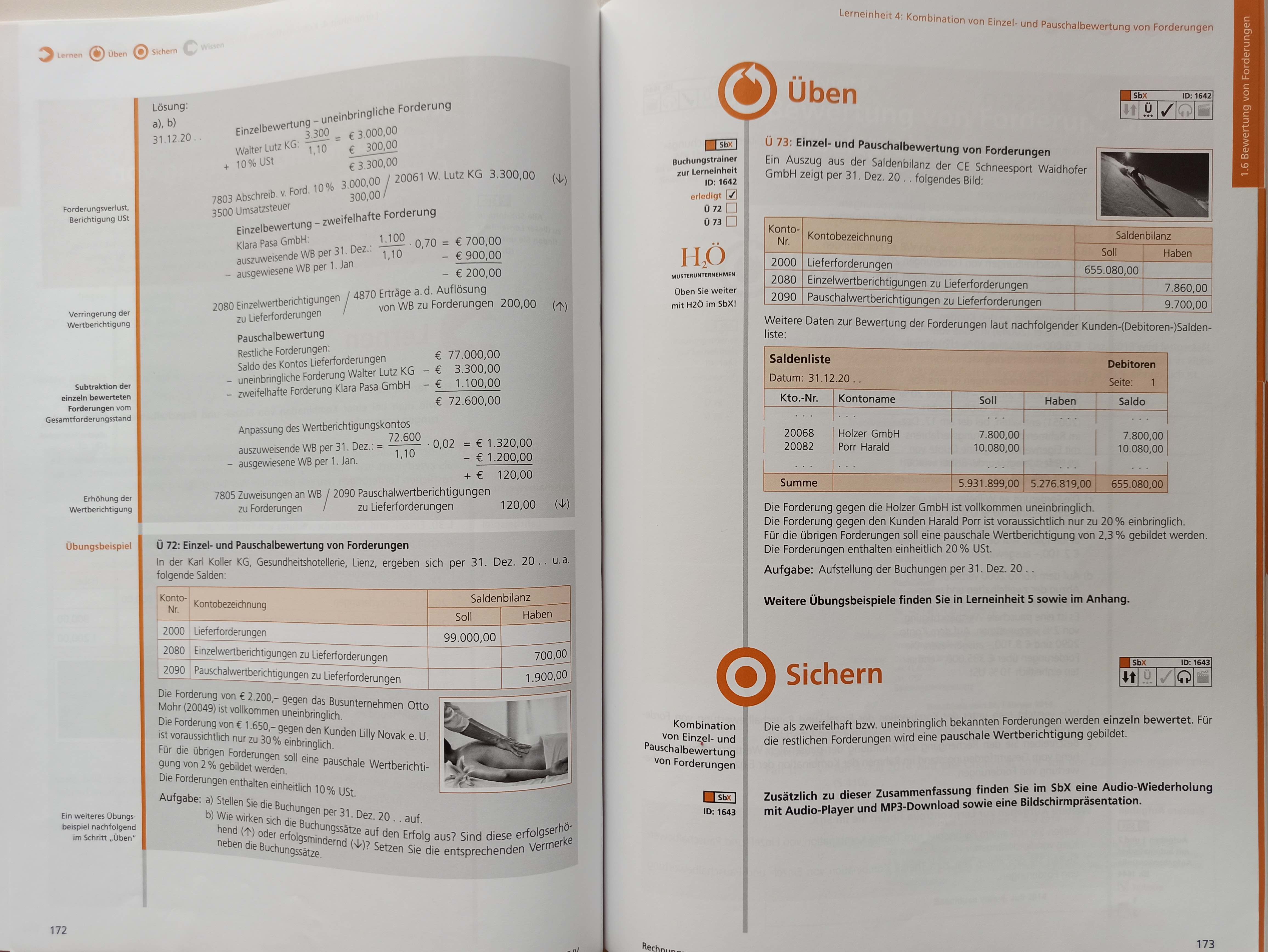

03 Bewertung von Forderungen

Einzel- und Pauschalwertberichtigung

Lösung Forderungsbewertung Einzelwertberichtigung

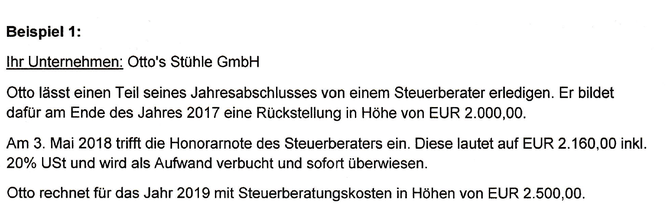

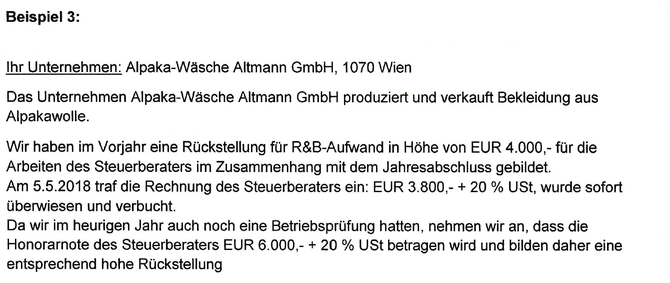

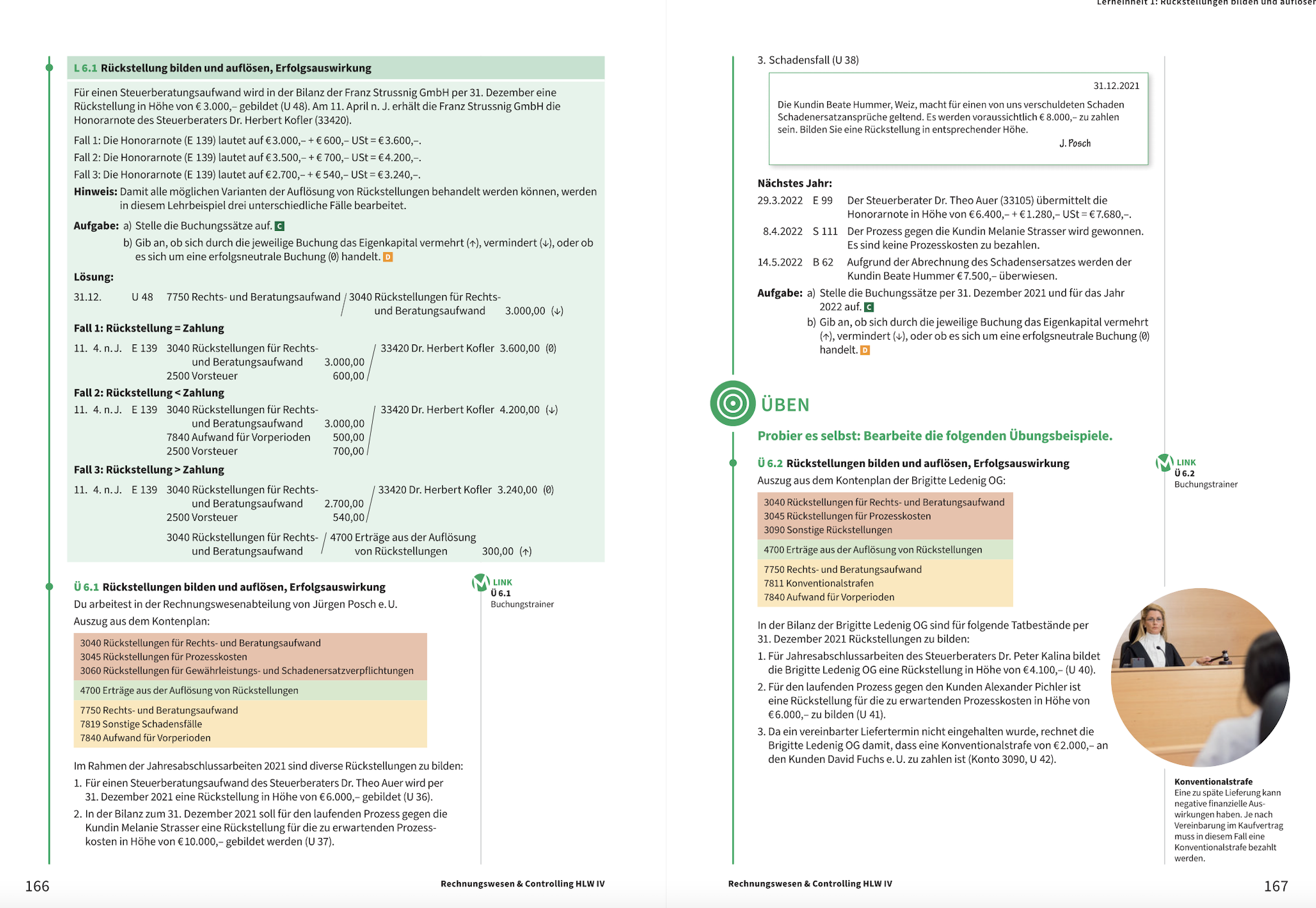

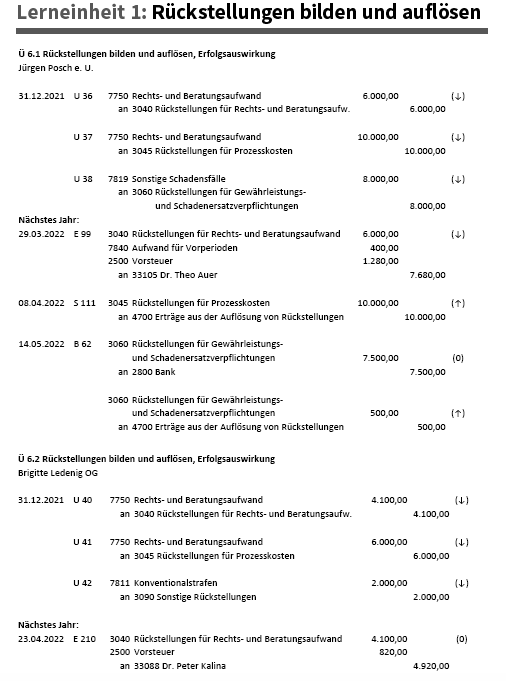

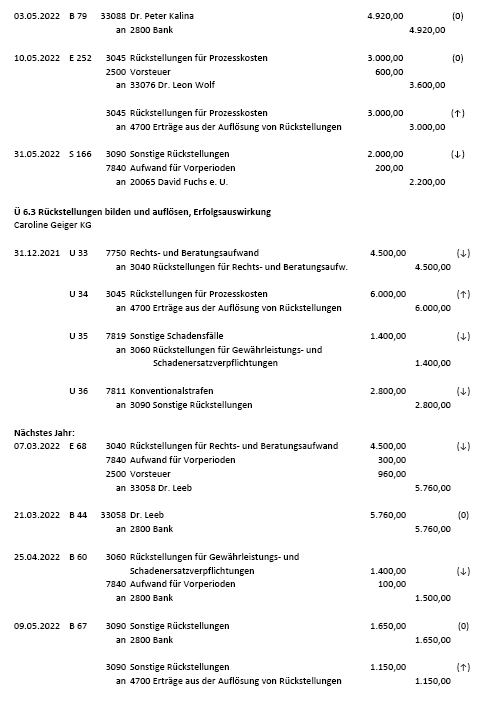

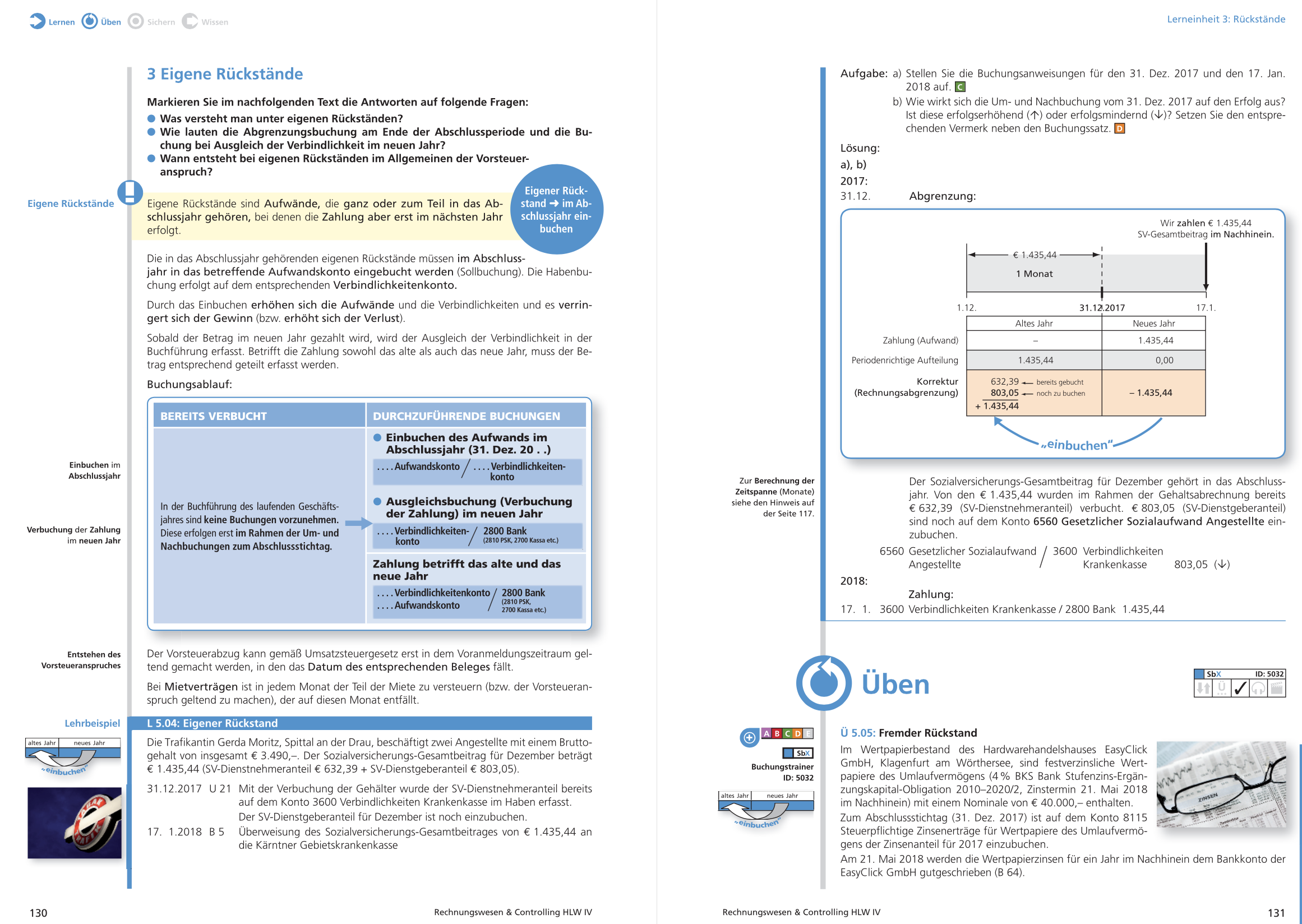

04 Rückstellungen

Boeing gibt Softwarefehler zu:

Rückstellungsspiel

Übungsaufgaben Rückstellungen: Arbeitsaufgabe: Erstellen Sie die Buchungssätze für alle betroffenen Jahre für die Beispiele 1-4

Zusammenfassende Beispiele bis Rückstellungen (alles ohne Rechnungsabgrenzungen)

Schularbeitsstoff

Jahresabschluss:

1) Forderungsbewertung (uneinbringlich > Abschreibung, zweifelhaft > Wertberichtigung, Zuweisung, Auflösung..., Pauschalwertberichtigung)

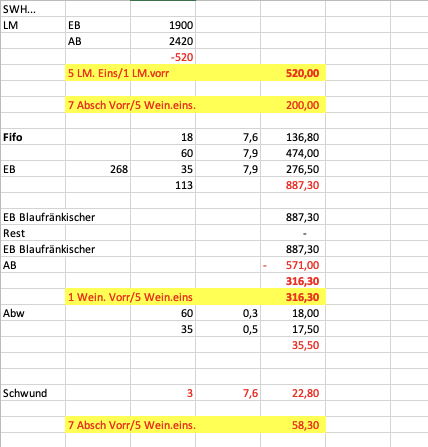

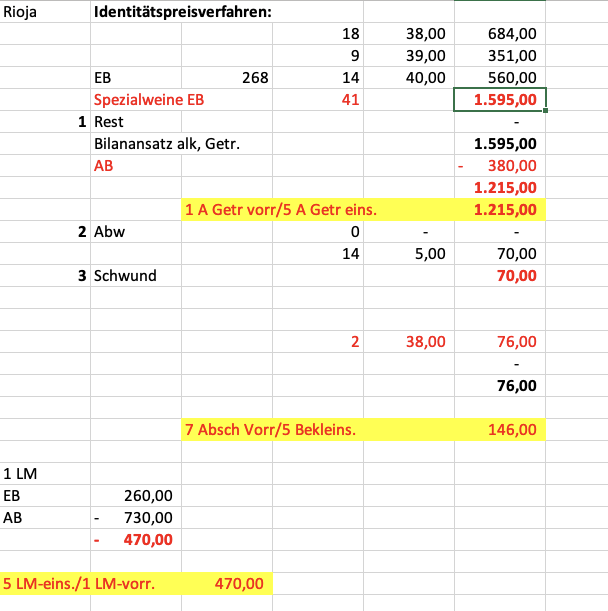

2) Vorräte: Identitätspreisverfahren, Fifo)

3) Rückstellungen

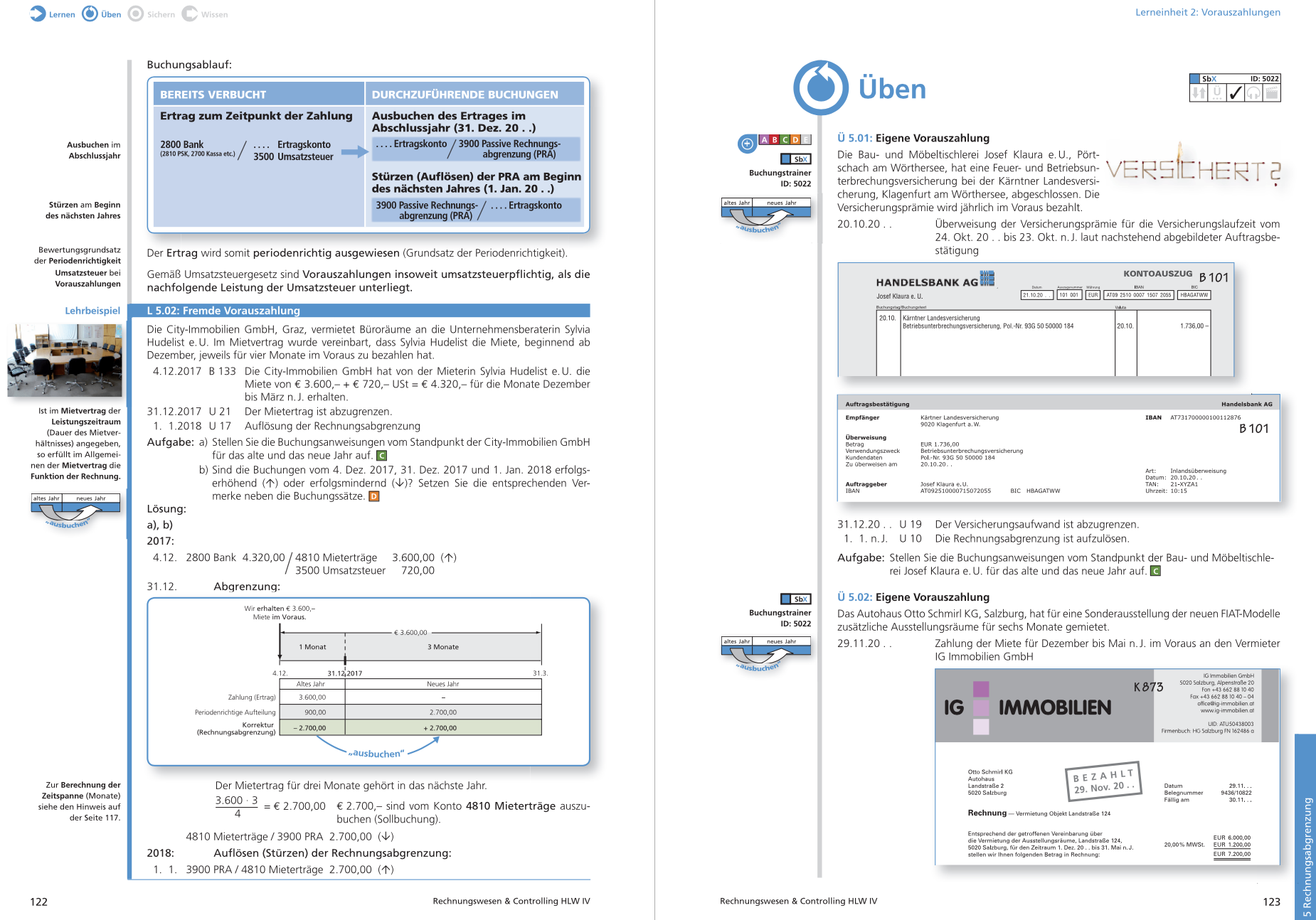

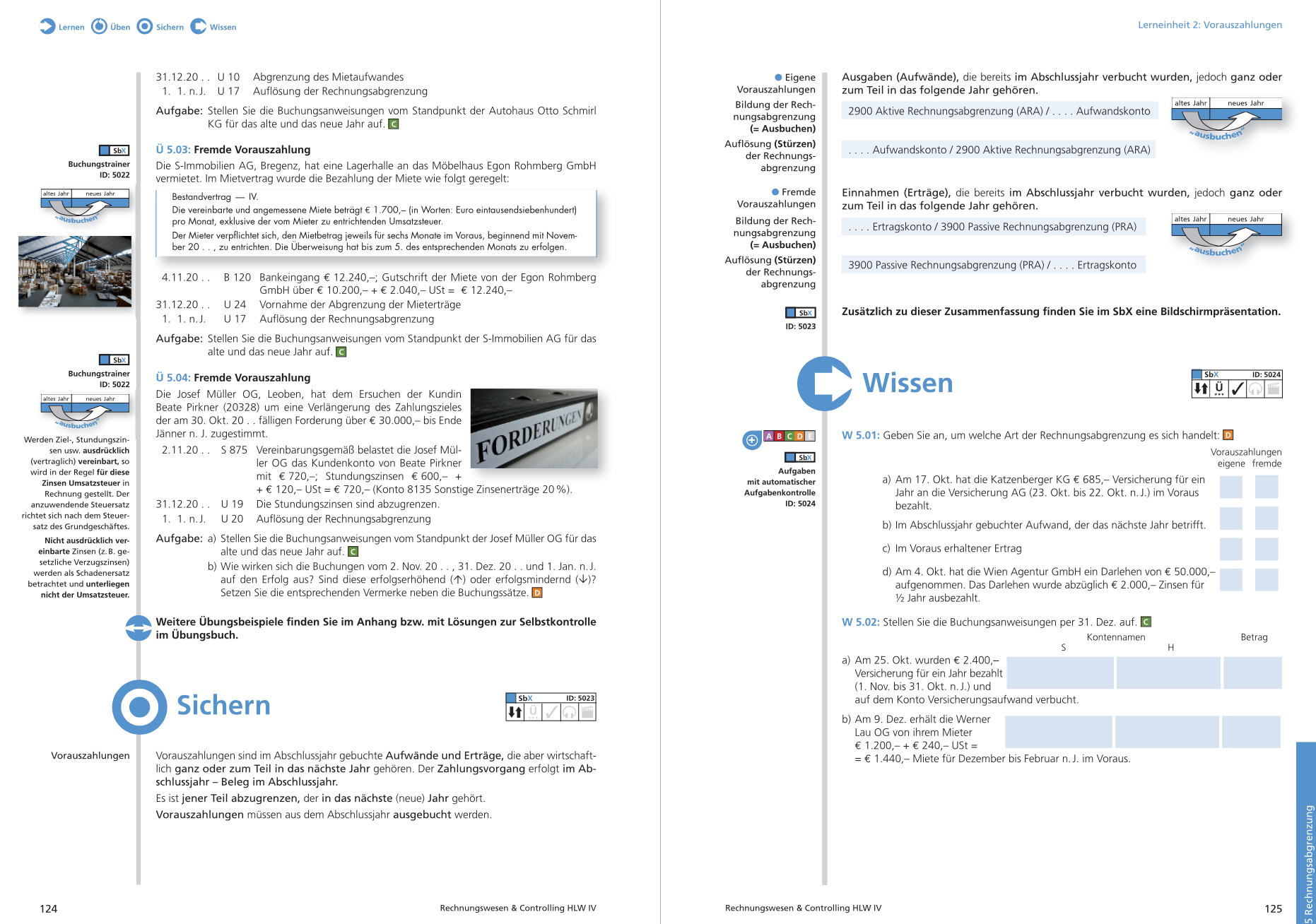

05 Rechnungsabgrenzungen

Lehrbeispiele 5.01-5.04 eigene und fremde Vorauszahlungen, 5.05-5.08 eigene und fremde Rückstände

Förderkurs: Hubertushof, Aus gutem Grund, Musterklausur

Beurteilung (Rechtsgrundlagen: SchUG, insb. §§ 18 ff. und LBVO)

|

Kriterium |

Art der Leistungsfeststellung |

Anteil |

|

Mitarbeit |

Mündliche Leistungen im lfd. Unterricht |

> 50 |

|

Schriftliche Leistungen im lfd. Unterricht (Schulübungen) |

||

|

Leistungen bei der Erarbeitung neuer Lehrstoffe, im Zusammenhang mit dem Verstehen und Erfassen von Sachverhalten bzw. im Zusammenhang mit der Fähigkeit, Erarbeitetes richtig einzuordnen und anzuwenden |

||

|

Leistungen im Zusammenhang mit der Sicherung des Unterrichtsertrages (einschließlich Hausübungen) |

||

|

Schriftliche Leistungsfeststellungen |

1 einstündige Schularbeit pro Semester |

|

|

Tests (je max. 25. Min., insgesamt max. 80 Min. pro Semester) |

< 50 |

|

|

Zusätzliche mündliche Leistungsfeststellungen |

Mündliche Prüfungen (auf Verlangen des Schülers max. 1 pro Semester oder festgesetzt vom Lehrer zur sicheren Beurteilung) |

|

|

Mündliche Übungen (Referate) |

|

|

|

Zuletzt erbrachte Leistungen sind stärker zu gewichten! |

|

|