Rechnungswesen, Betriebswirtschaft,

Volkswirtschaft und

21st Century Skills - echt scharf!

Rechnungswesen, Betriebswirtschaft,

Volkswirtschaft und

21st Century Skills - echt scharf!

3 FGA RWCO

5. Semester

- Theoretisches Verständnis der Kostenrechnung (Was ist Kostenrechnung, Abgrenzung zur Buchhaltung, Einzelkosten, Gemeinkosten, fixe Kosten, variable Kosten)

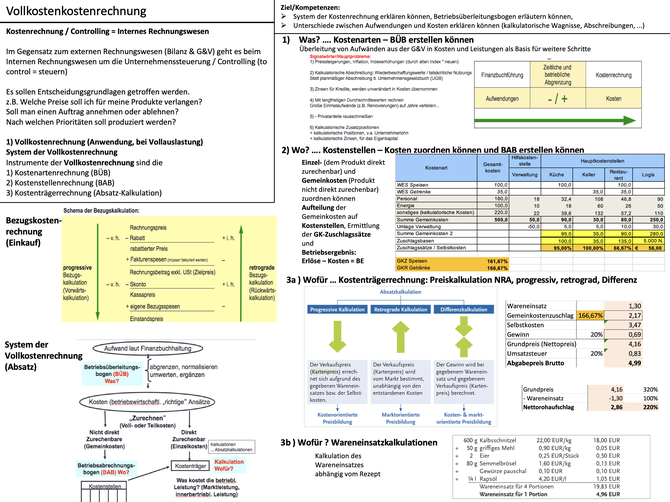

- Kostenrechnung

- Bezugskostenrechnung

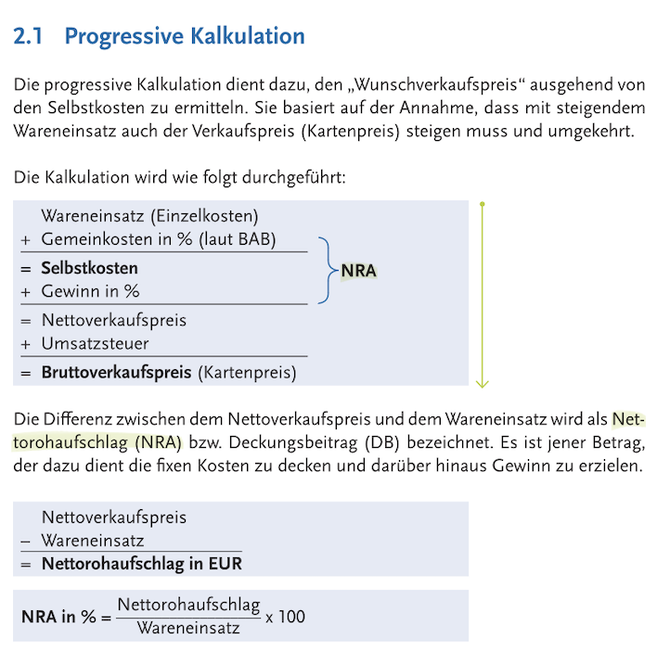

- Absatzkalkulation: Ermittlung des Wareneinsatzes, Kalkulationen von Abgabeipreisen bei Speisen, Getränken und Logis

- Betriebsabrechnungsbogen: Gemeinkostenzuschlag, Kalkulationen

- Teilkostenrechnung: fixe, variable Kosten, Break Even Point (Gewinnschwelle)

- Unternehmensentscheidungen treffen: Preisuntergrenzen, Betriebsergebnisse ermitteln können, Break Even Point Analyse, Break-even-Umsatz, Break-even-Analyse im Logisbereich

6. Semester

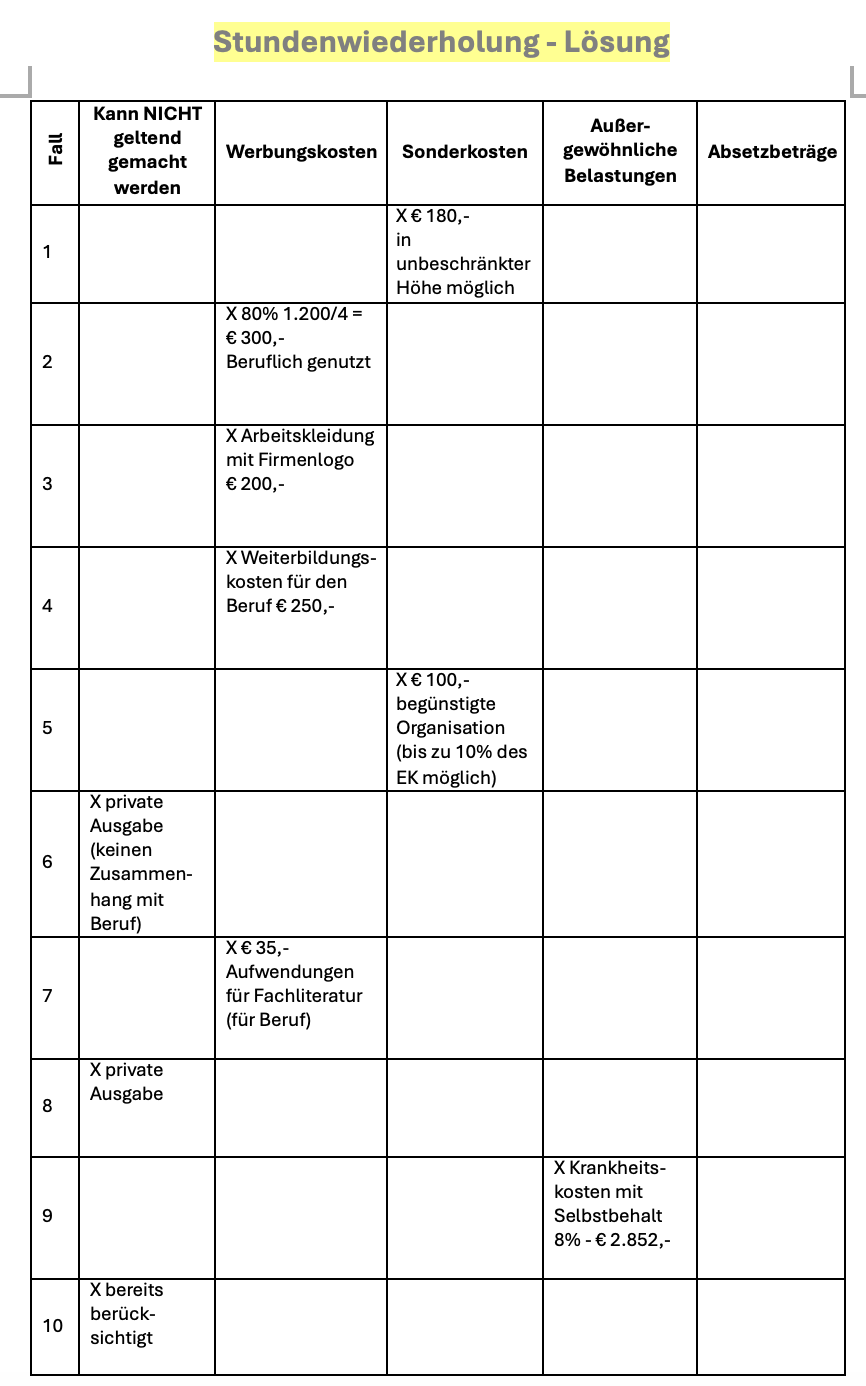

- Steuerrecht: Arbeitnehmeinnenrveranlagung, Einkommensteuer: Sonderausgaben, Werbungskosten, Außergewöhnliche Belastungen

- Wiederholung 1FGA und 2FGA

- Einnahmen- Ausgaben Rechnung, Nebenbücher der EAR (EAR-Verteilungstabelle, KB, WEB, AVZ) Umsatzsteuervoranmeldung,

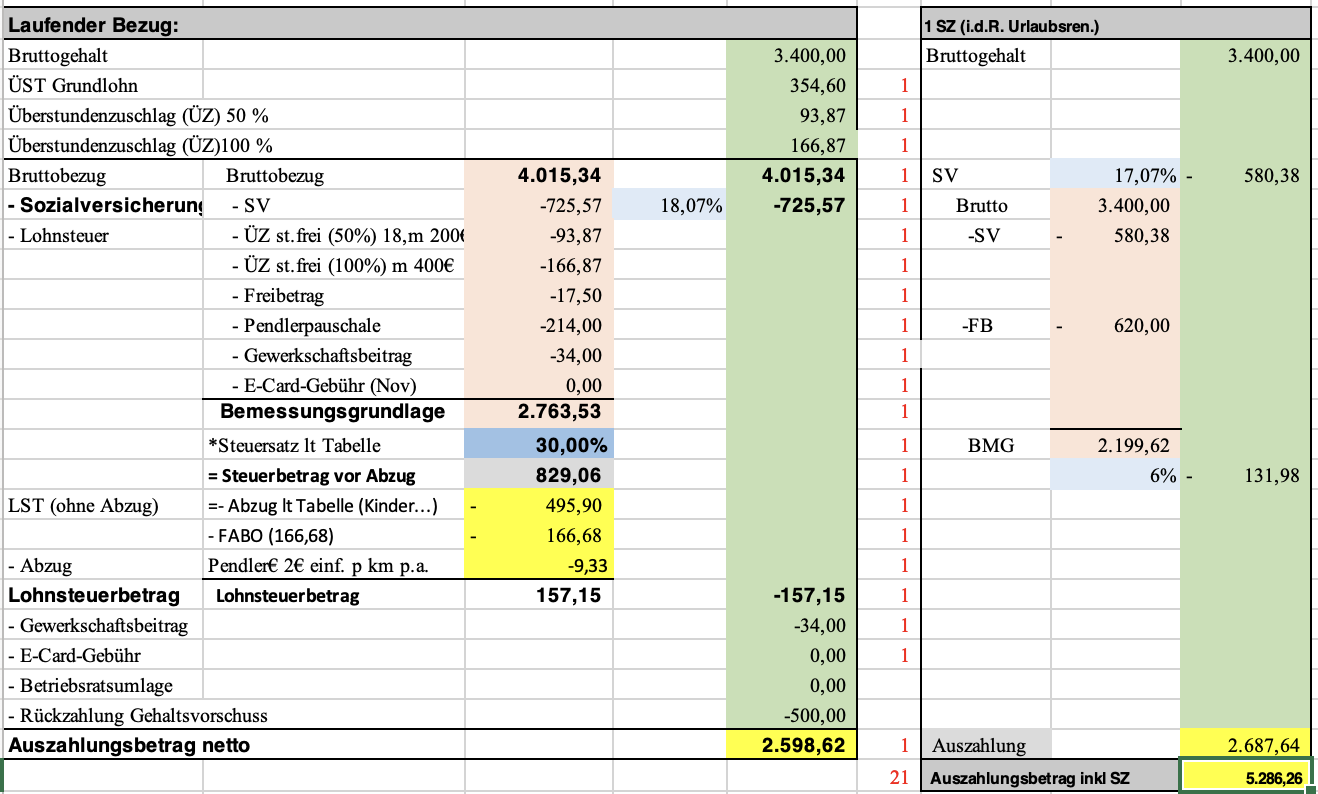

- Personalverrechnung: Überstunden, laufende Bezüge, Sonderzahlungen, Lohnnebenkosten

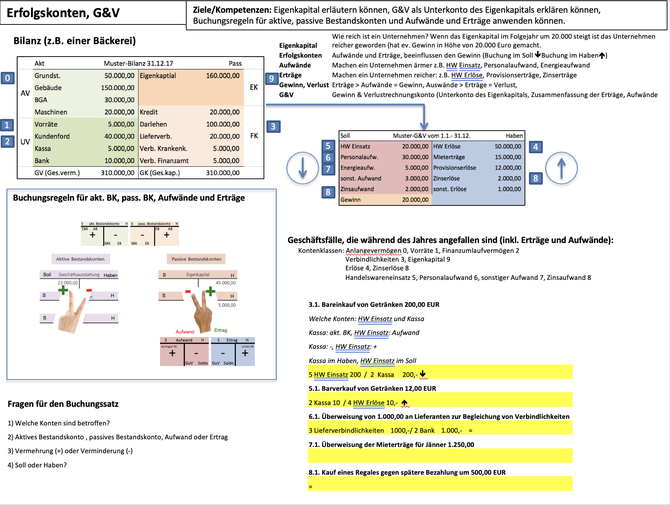

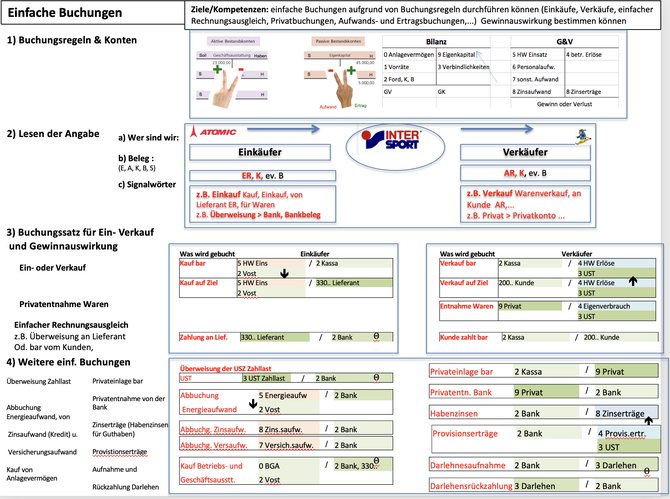

- doppelte Buchhaltung (Belege und Geschäftsfälle in der doppelten Buchhaltung erfassen können)

Übungsmaterial

Kostenrechnung

- Absatzkalkulation (Verkaufspreise kalkulieren)

- Betriebsabrechnungsbogen (Gemeinkostenzuschläge errechnen)

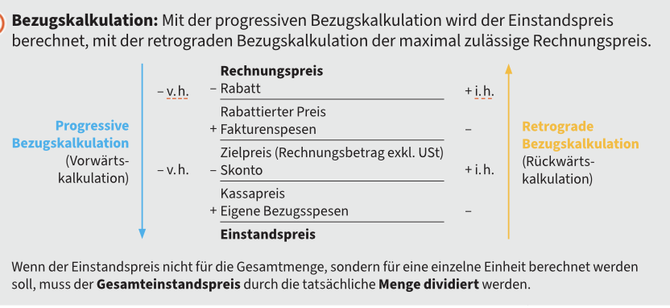

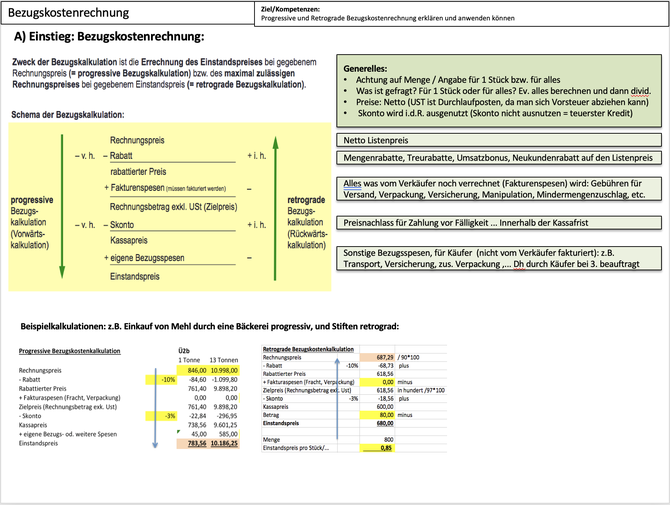

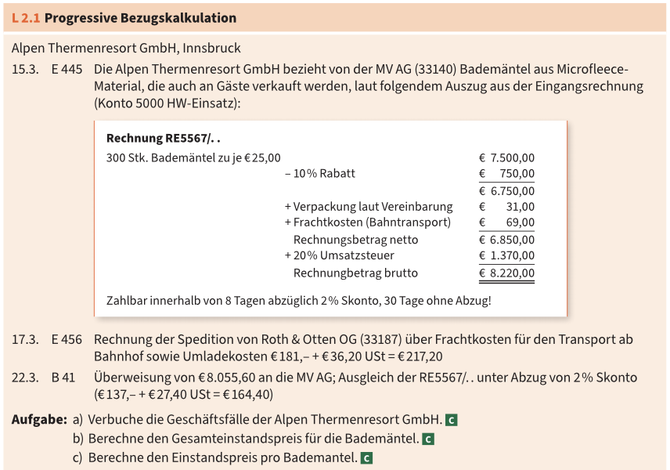

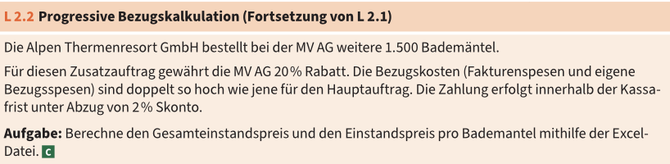

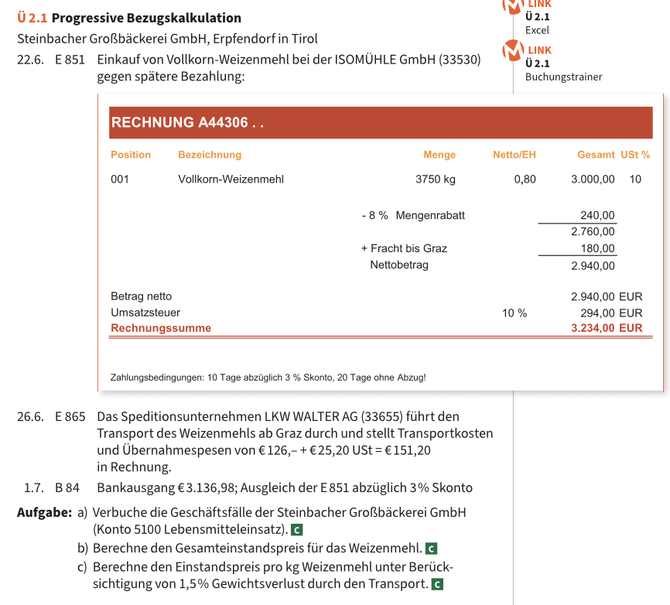

- Bezugskostenkalkulation (Rechnungspreis - Rabatte + Fakturenspesen - Skonto + eigene Bezugsspesen...)

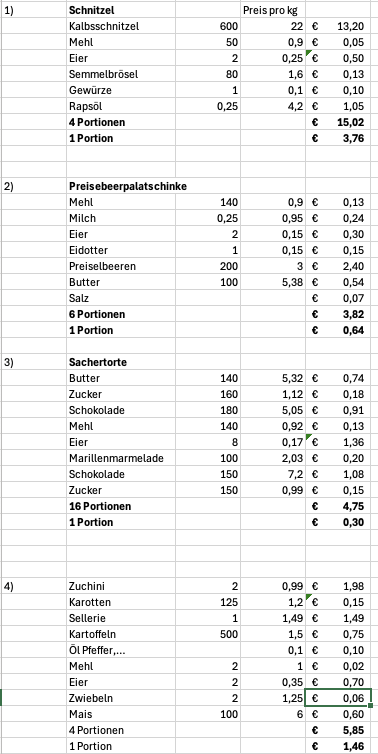

- Wareneinsatz kalkulieren (z.B. Wareneinsatz für ein Schnitzel berechnen)

- Break Evenpoint (Variable Kosten, Fixe Kosten, Break Even Point (Fixkosten/DB), ...)

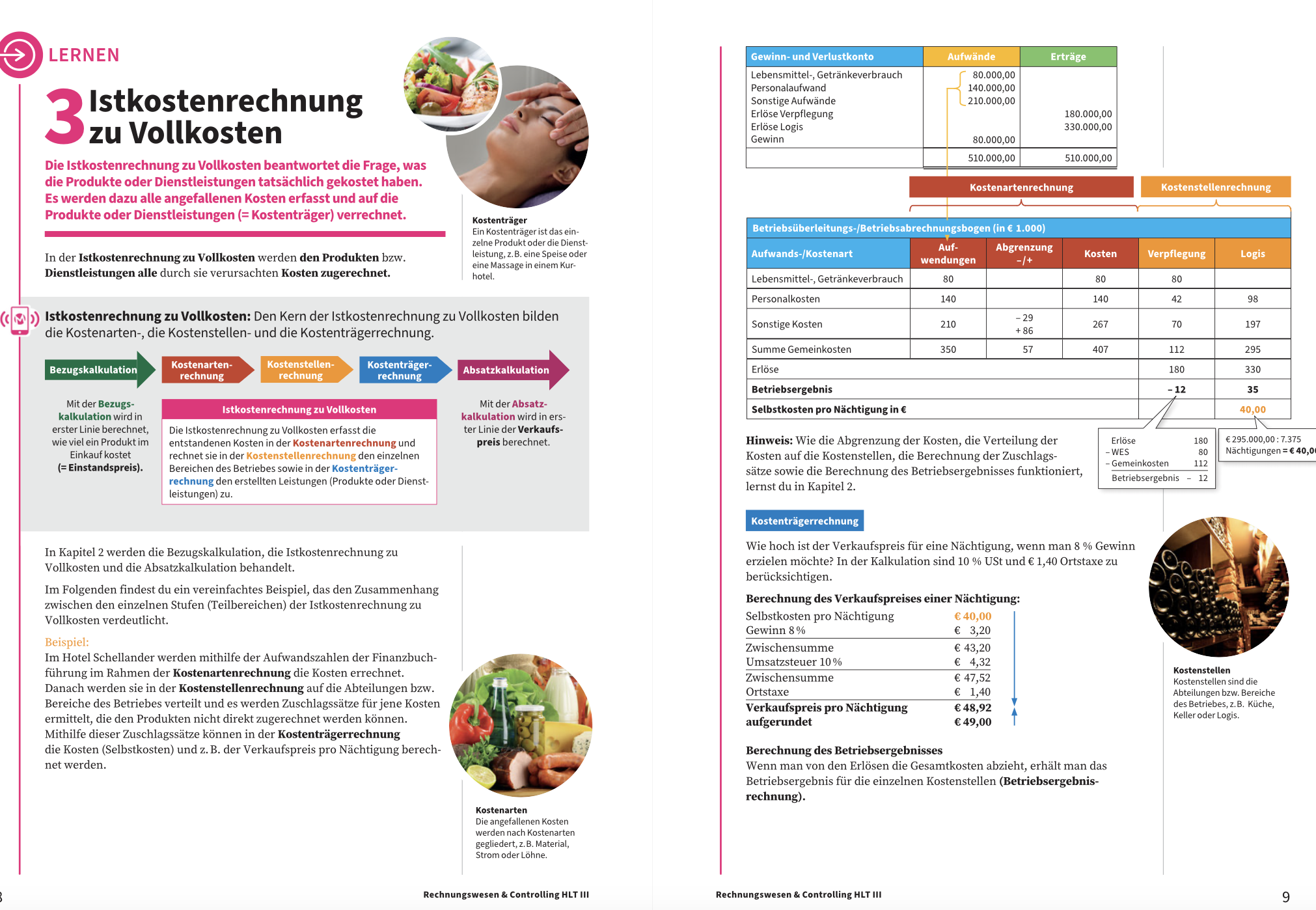

Überblick Vollkostenrechnung

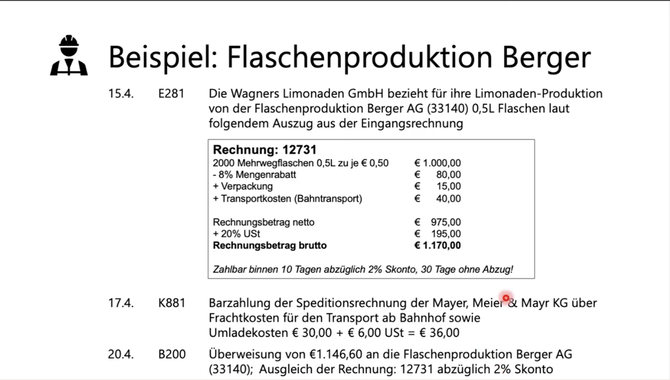

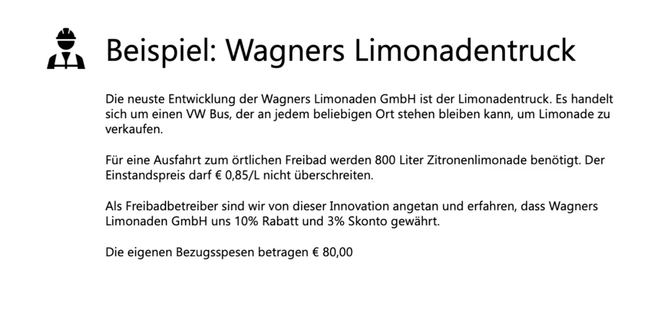

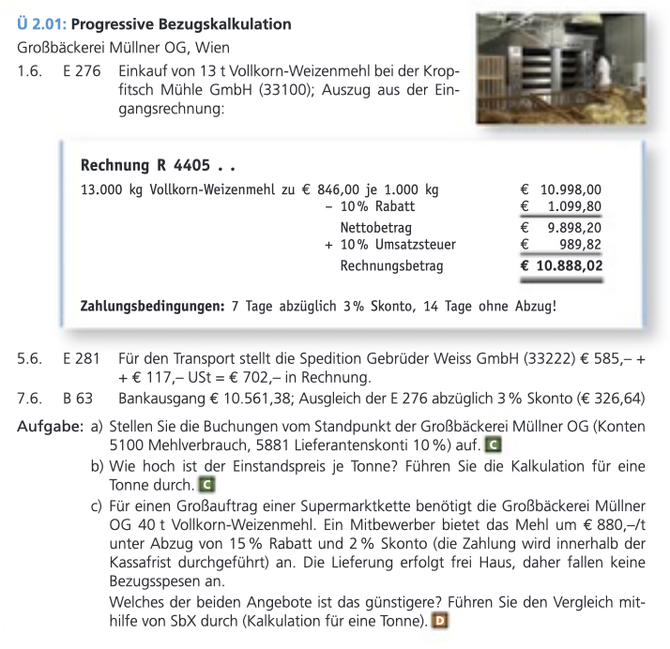

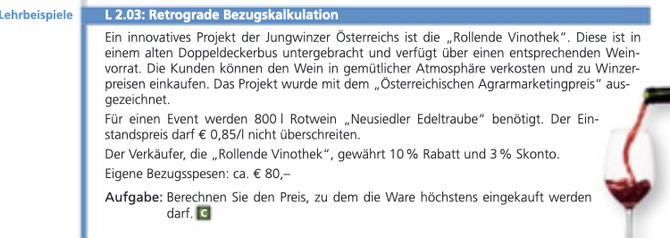

Lernvideo zur progressiven und retrograden Bezugskostenrechnung

Wareneinsatzkalkulationen

Wareneinsatzberechnungen: Speisen, Getränke, (Lehrbuch)

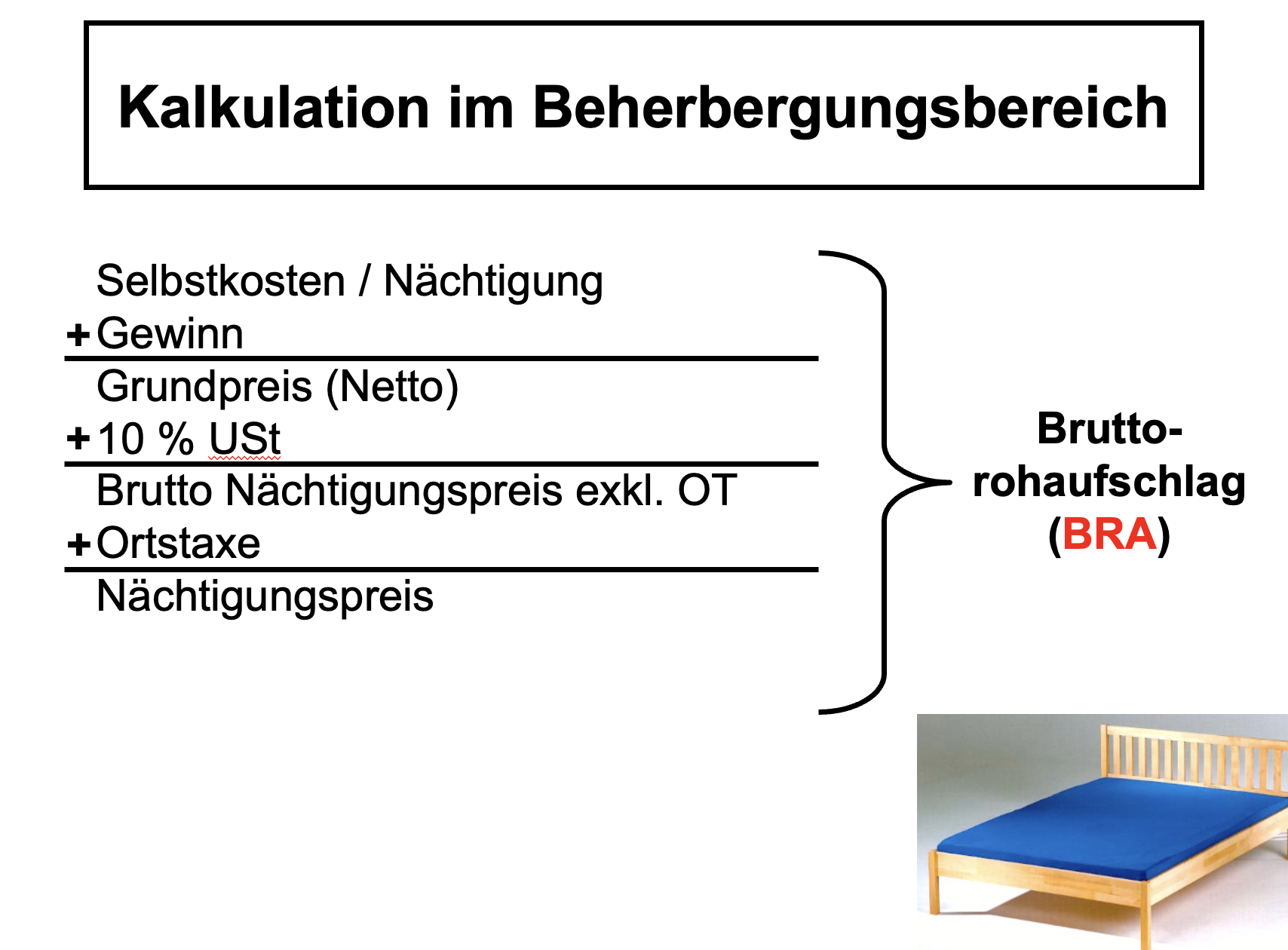

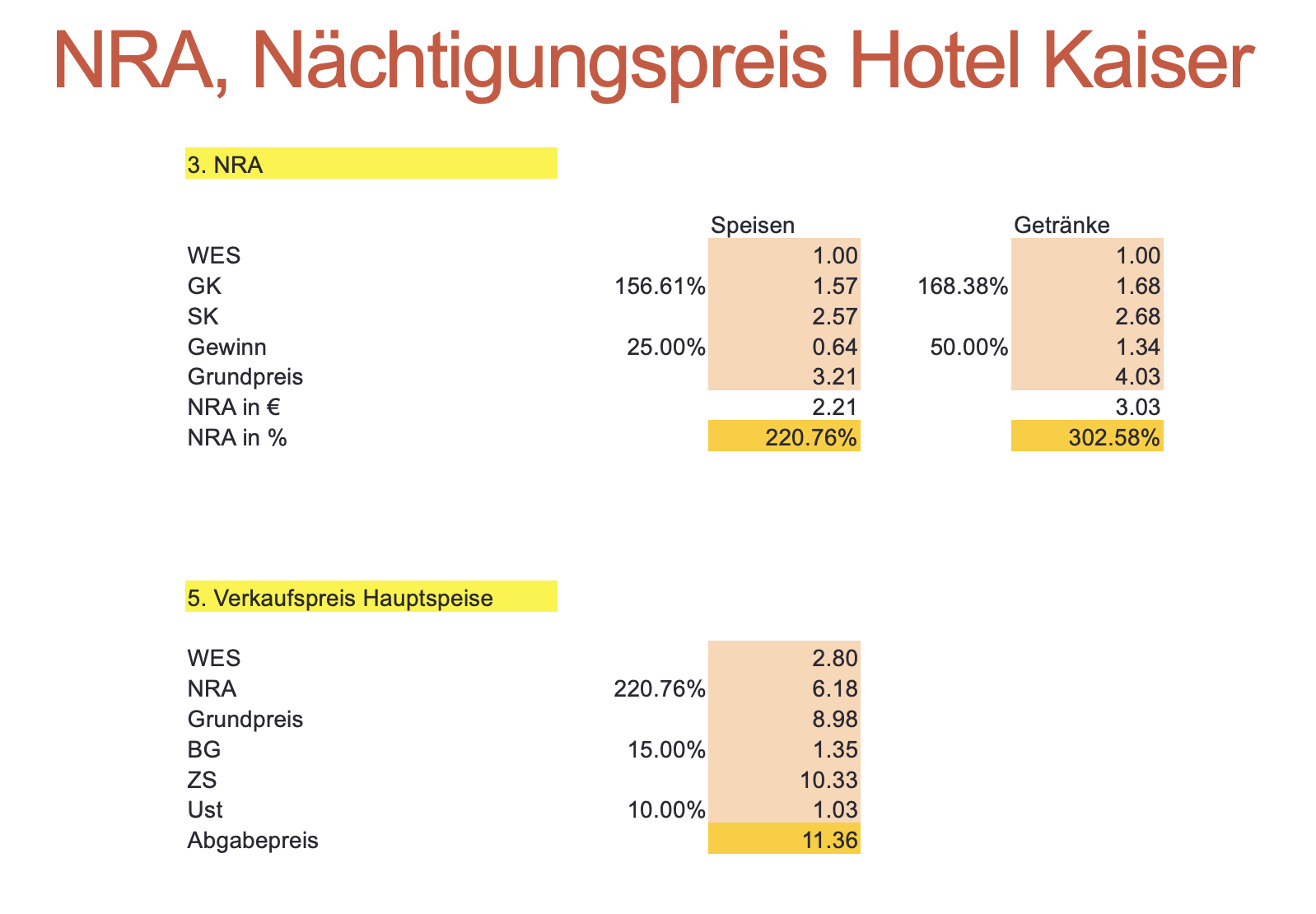

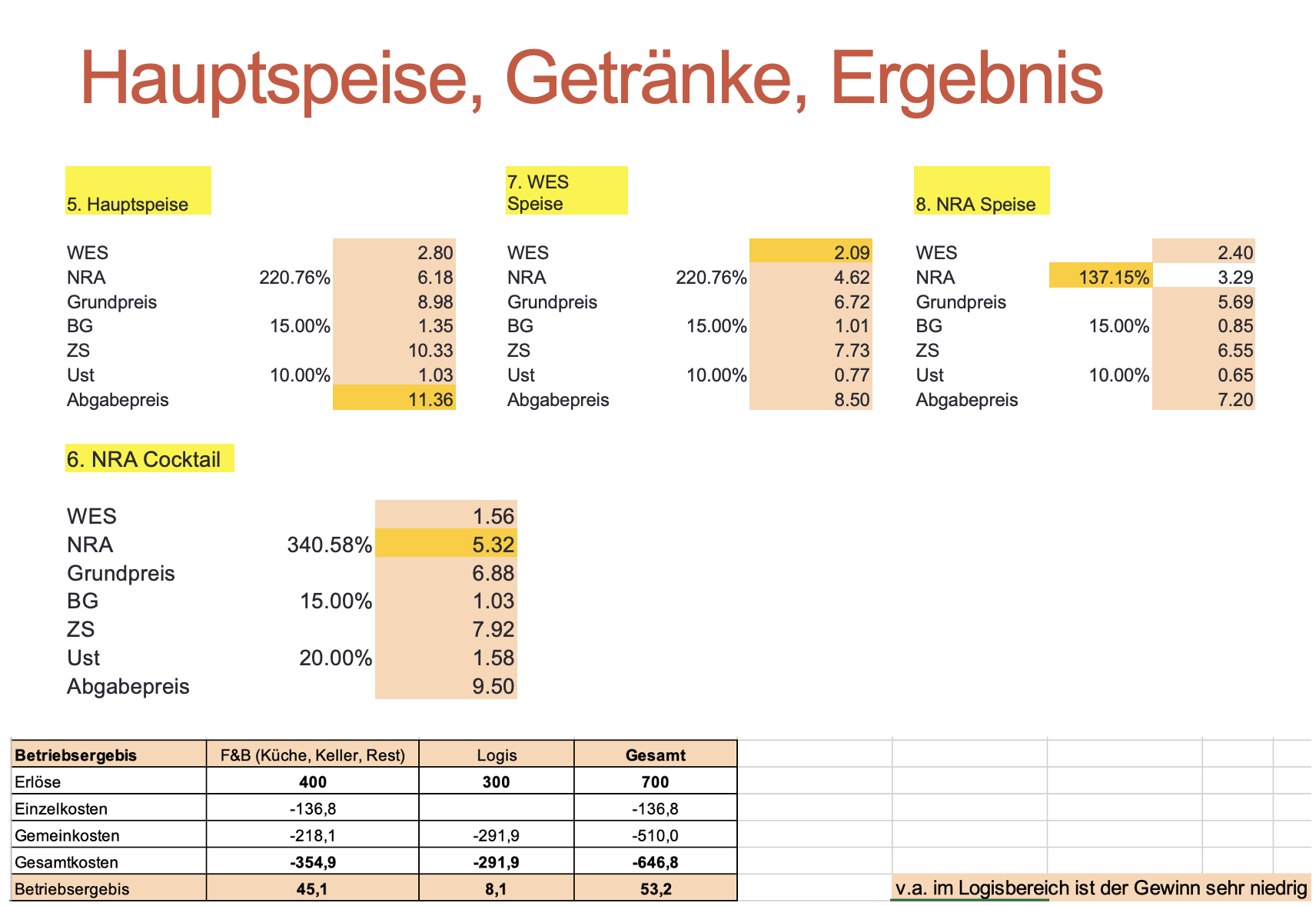

Absatzkalkulationen: Vom Wareneinsatz zum Abgabepreis, von den Selbstkosten zum Nächtigungspreis

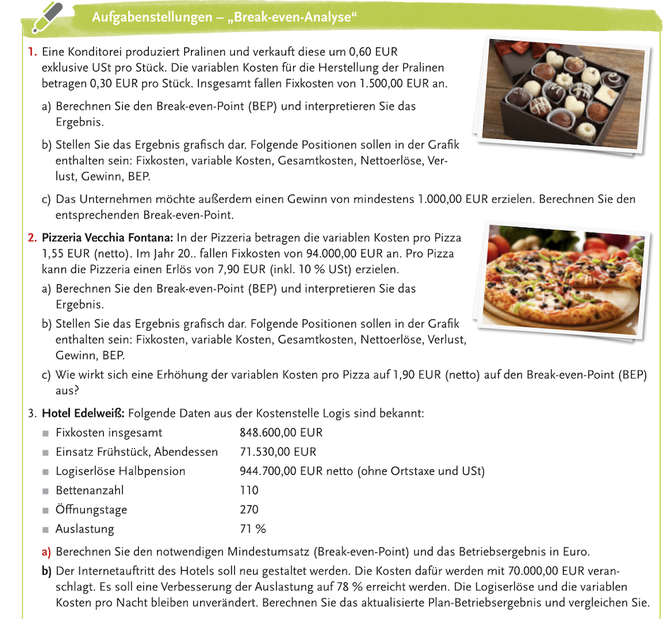

Beispiel 1:

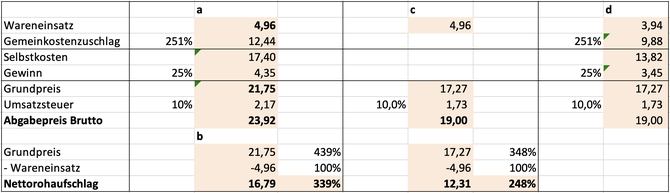

a) Berechnen Sie den Abgabepreis Brutto für ein Schnitzel.

Der Wareneinsatz beträgt 4,96 EUR.

Der Gemeinkostenzuschlag laut BAB beträgt 251%. Es wird mit einem Gewinnzuschlag von 25% gerechnet.

Die Umsatzsteuer für Speisen beträgt .....%.

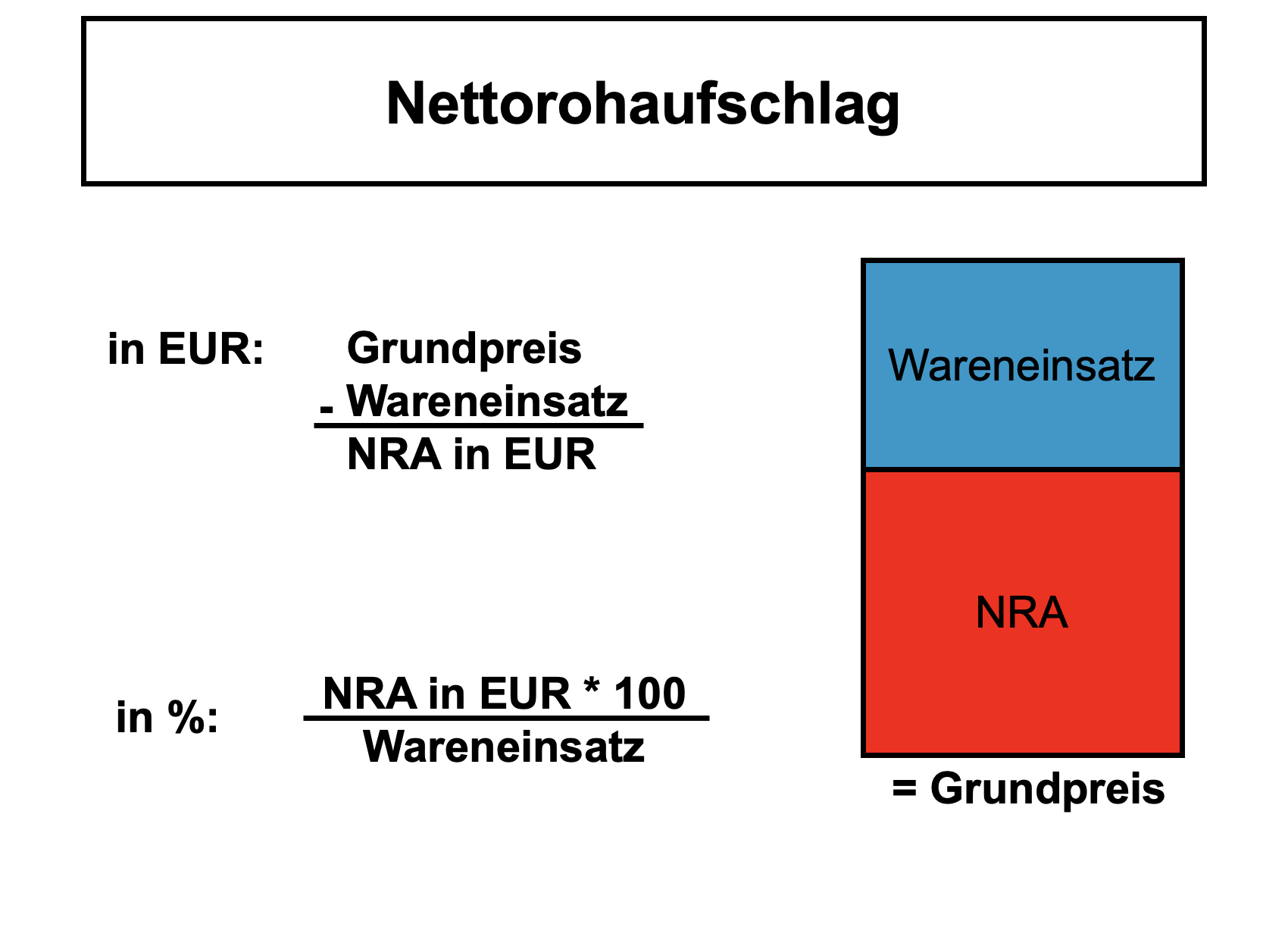

b) Berechnen Sie den Nettorohaufschlag in Euro und in % des Wareneinsatzes.

c) Wie verändert sich der Nettorohaufschlag, wenn das Schnitzel aus Konkurrenzgründen nur um 19,00 EUR inkl. USt verkauft werden kann?

d) Auf wie viel Euro sollte der Wareneinsatz verringert werden, wenn man weiterhin 25% Gewinnzuschlag und 251% Gemeinkostenzuschlag erzielen möchte?

Beispiel 2:

a) Berechnen Sie den Abgabepreis Brutto für ein Steak.

Der Wareneinsatz beträgt 6,20 EUR.

Der Gemeinkostenzuschlag laut BAB beträgt 230%. Es wird mit einem Gewinnzuschlag von 20% gerechnet.

Die Umsatzsteuer für Speisen beträgt .....%.

b) Berechnen Sie den Nettorohaufschlag in Euro und in % des Wareneinsatzes.

c) Wie verändert sich der Nettorohaufschlag, wenn das Steak aus Konkurrenzgründen nur um 22,00 EUR inkl. USt verkauft werden kann?

d) Auf wie viel Euro sollte der Wareneinsatz verringert werden, wenn man weiterhin 20% Gewinnzuschlag und 230% Gemeinkostenzuschlag erzielen möchte?

Beispiel 3:

a) Berechnen Sie den Abgabepreis Brutto für ein Flasche Wein.

Der Wareneinsatz beträgt 7,50 EUR.

Der Gemeinkostenzuschlag laut BAB beträgt 219,90%. Es wird mit einem Gewinnzuschlag von 20% gerechnet.

Die Umsatzsteuer für Speisen beträgt .....%.

b) Berechnen Sie den Nettorohaufschlag in Euro und in % des Wareneinsatzes.

c) Wie verändert sich der Nettorohaufschlag, wenn das Schnitzel aus Konkurrenzgründen nur um 25,00 EUR inkl. USt verkauft werden kann?

d) Auf wie viel Euro sollte der Wareneinsatz verringert werden, wenn man weiterhin 20% Gewinnzuschlag und 219,90% Gemeinkostenzuschlag erzielen möchte?

Beispiel 4:

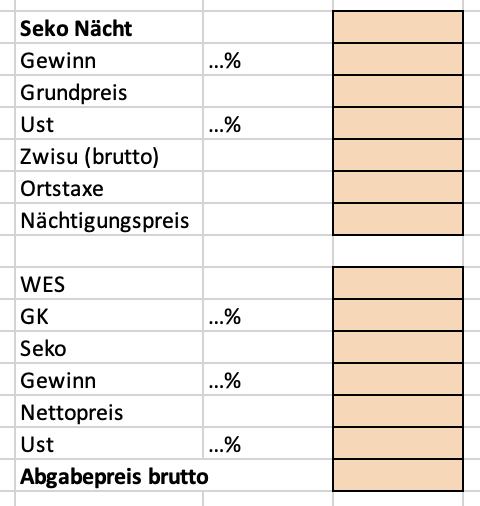

a) Berechnen Sie den Nächtigungspreis für das Hotel Herzerlhof.

Die Gemeinkosten betragen 379.000,00 EUR und es gab 10.000 Nächtigungen.

Der Gewinnzuschlag beträgt 40%, die USt auf Nächtigungen beträgt dzt. 10% und die Ortstaxe 1,10 EUR.

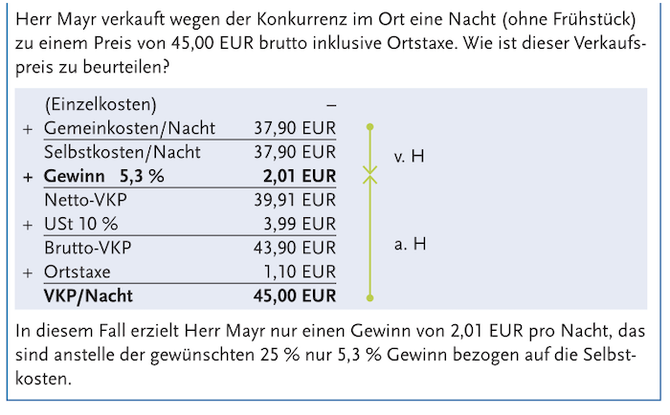

b) Wie verändert sich der Gewinnzuschlag, wenn aufgrund des Konkurrenzdruckes der Nächtigungspreis inkl. Ortstaxe auf 49,00 EUR gesenkt wird?

c) Wie hoch ist die Auslastung wenn das Hotel 300 Tage pro Jahr geöffnet hat und über 50 Zimmer verfügt.

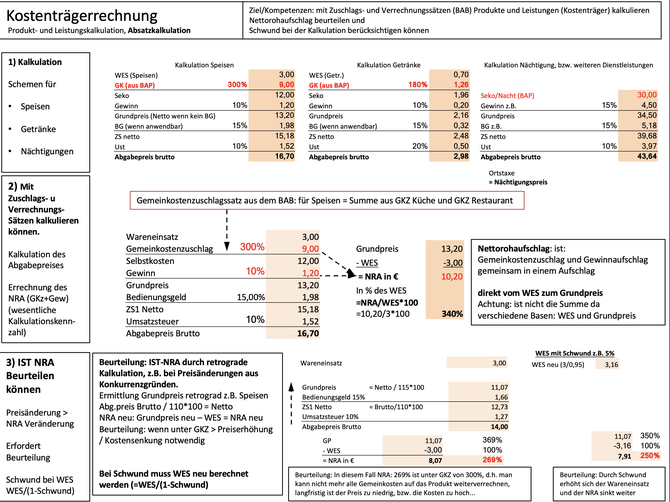

Kostenträgerrechnung: Wareneinsatz ermittlen - und Absatzkalkulation, Kalkulation von Speisen und Getränken

Kalkulation von Verkaufspreisen: progressiv und retrograd

Übung S79 AA 3 und 4

Absatzkalkulation

Ü 2.19 S 58 Speisenkalkulation mit Wareneinsatzberechnung

Beispiele im Lehrbuch:

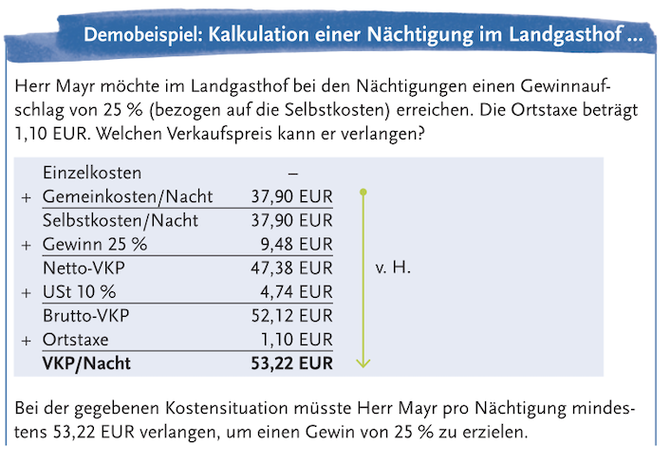

S 74 Demobeispiel

S 75,76 Restaurant Feinspitz: 1- 4

Kostenträgerrechnung (Kalkulationen), Kostenstellenrechnung (BAB)

AA Demobeispiel LB 77

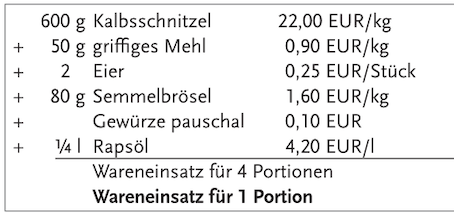

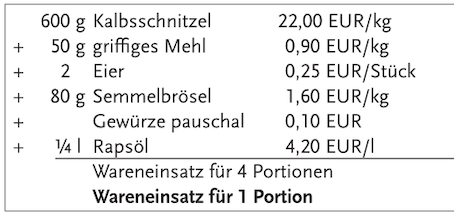

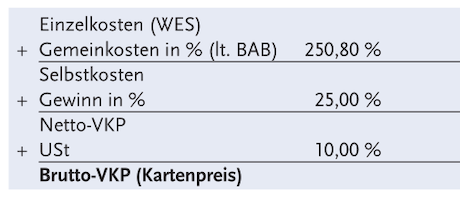

Frau Horner möchten den Verkaufspreis für 1 Wiener Schnitzel berechnen:

1) Ermitteln Sie den Wareneinsatz für 4 und für 1 Wiener Schnitzel

2) Ermitteln Sie den Brutto Verkaufspreis für 1 Wiener Schnitzel, wenn der Gemeinkostenzuschlag laut BAB 250,80% auf den Wareneinsatz beträgt, ein Gewinnzuschlag von 25% berücksichtigt werden soll und die gesetzliche Umsatzsteuer auf Speisen zur Anwendung kommt.

3) Ermitteln Sie den Gewinnzuschlag (oder Verlust retrograd), wenn das Schnitzel aus Konkurrenzgründen nur zu einem Preis von 20,50 EUR inkl. USt verkauft werden kann. Wareneinsatz bleibt unverändert.

4) Wie hoch ist der Nettorohaufschlag bei einem Bruttoverkaufspreis von 20,50 EUR?

Demobeispiel: Getränkekalkulation Flasche Rotwein S83

Herr Mayer kauft eine Flasche Zweigelt (0,7 Liter) bei einem Winzer im Mittelburgenland um 7,50 EUR netto ein.

- Wie teuer muss der die Flasche mindestens verkaufen, wenn mit einem 20% Gewinnaufschlag gerechnet wird? (Gemeinkostenzuschlag laut BAB 210,90%, gesetzliche Umsatzsteuer)

- Wie hoch ist der Nettorohaufschlag für eine Flasche Zweigelt in Euro und in%?

- Wie hoch ist der Gewinn/Verlust (absolut und in %), wenn die Flasche nur um 24 EUR verkauft werden kann? (WES bleibt unverändert)

BAB (Kostenstellenrechnung) und Ermittlung der Gemeinkostenzuschlagssätze und Kalkulationen (Kostenträgerredchnung) mit Gemeinkostenzuschlägen, Nettorohaufschlägen

weitere Übungsbeispiele

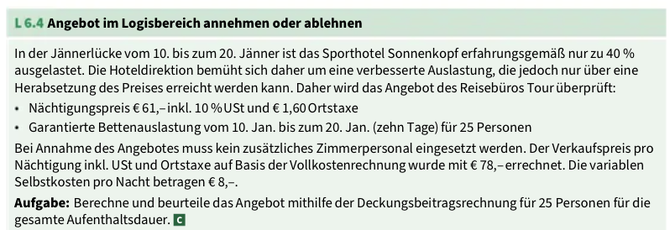

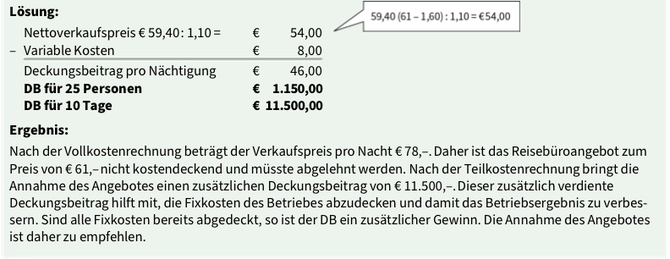

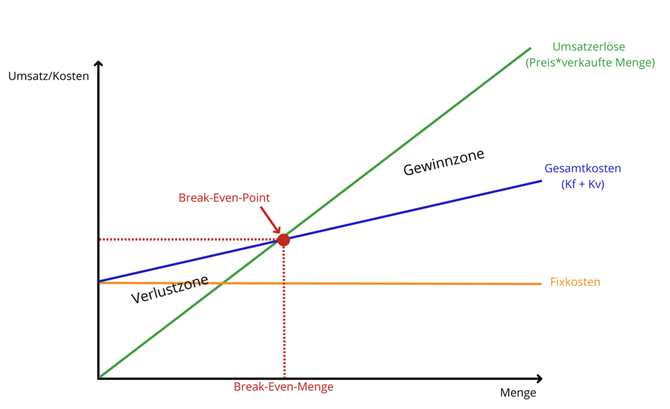

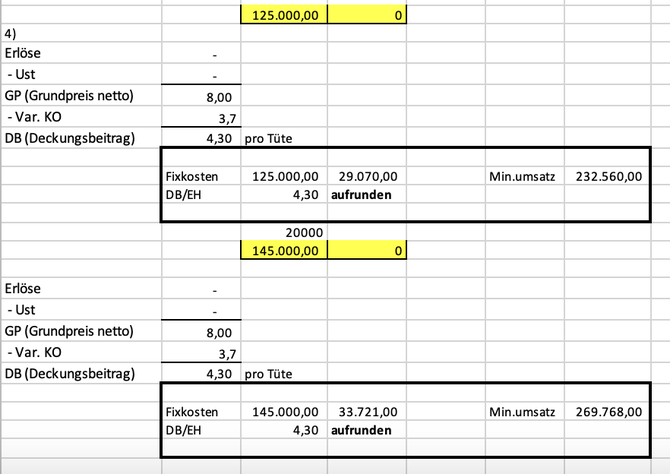

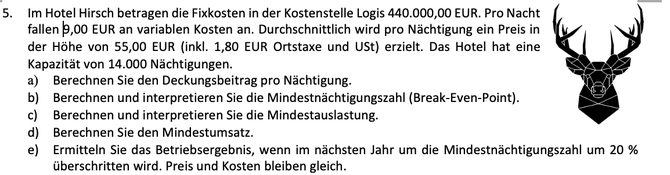

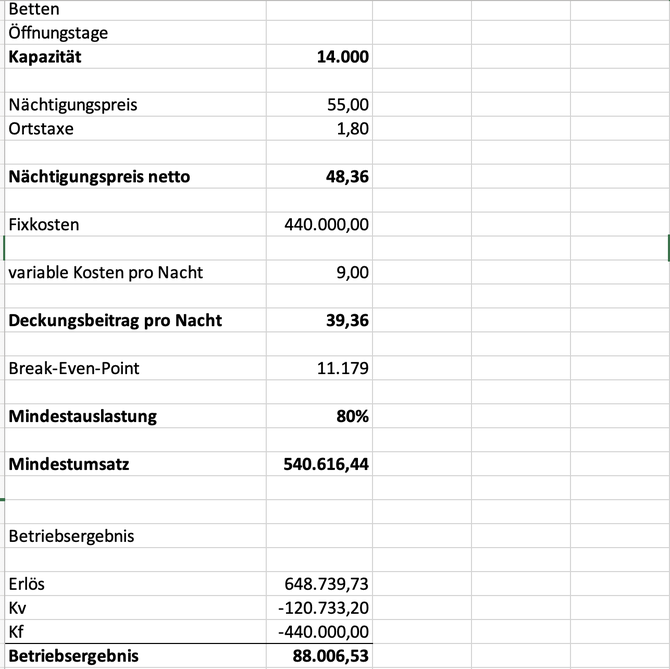

Teilkostenrechnung: Variable Kosten, Fixkosten, Deckungsbeitrag, Break Even Point und seine Anwendungen

Skizze: Break Even Point (Gewinnschwelle)

AA: Zeichne die Break Even Point Skizze und trage alle wesentlichen Beschriftungen ein.

Übungsbeispiele

Personalverrechnung 2025

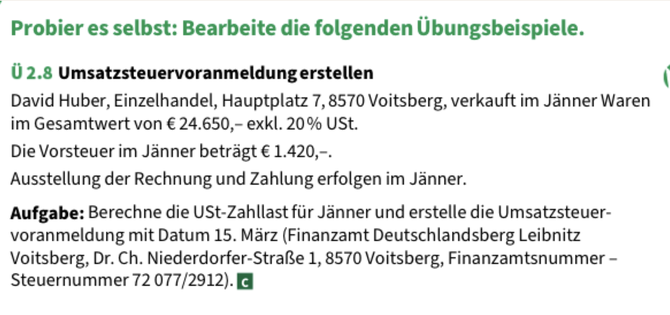

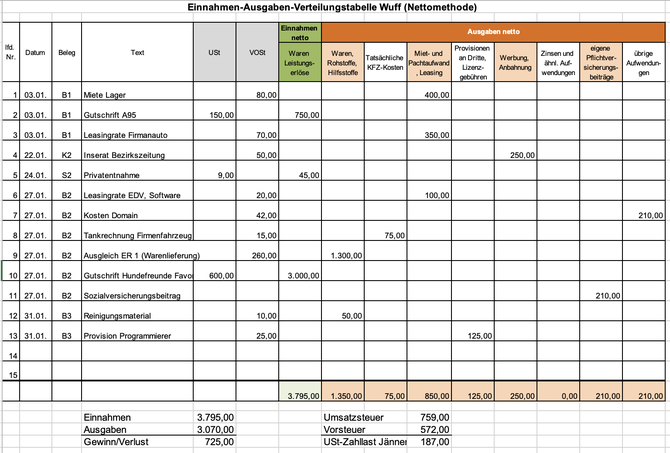

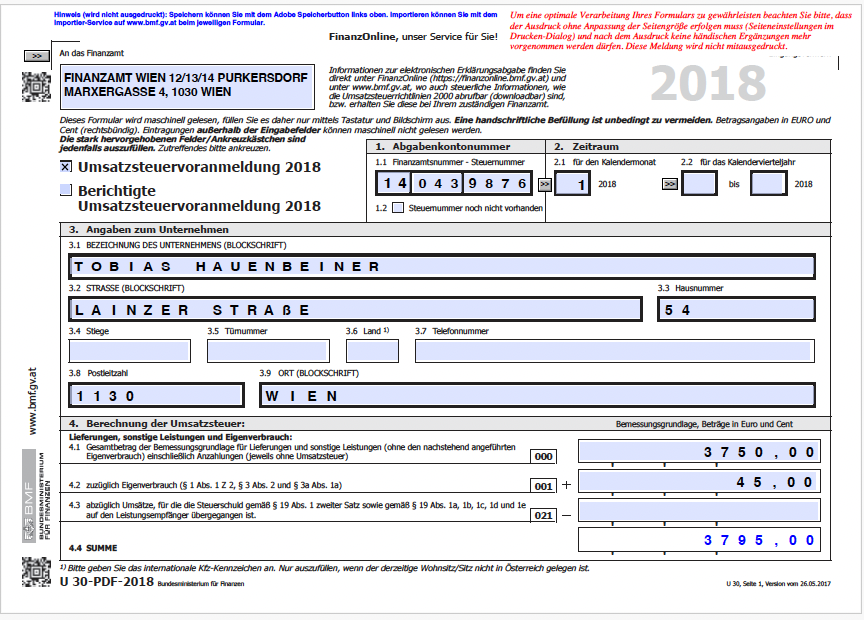

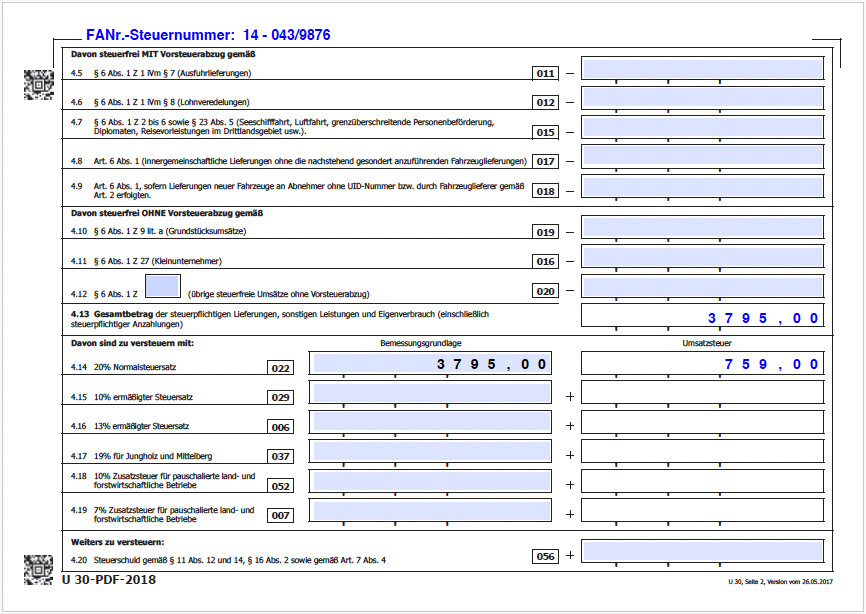

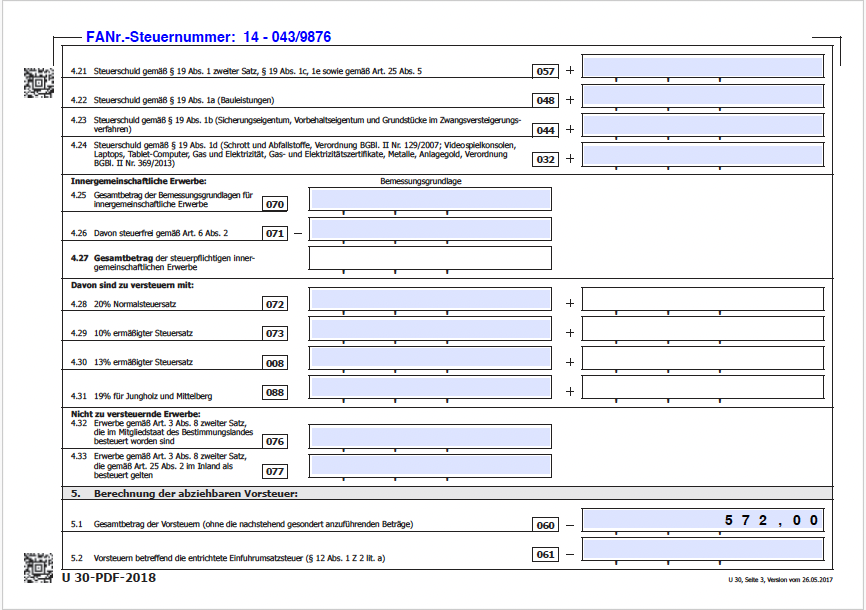

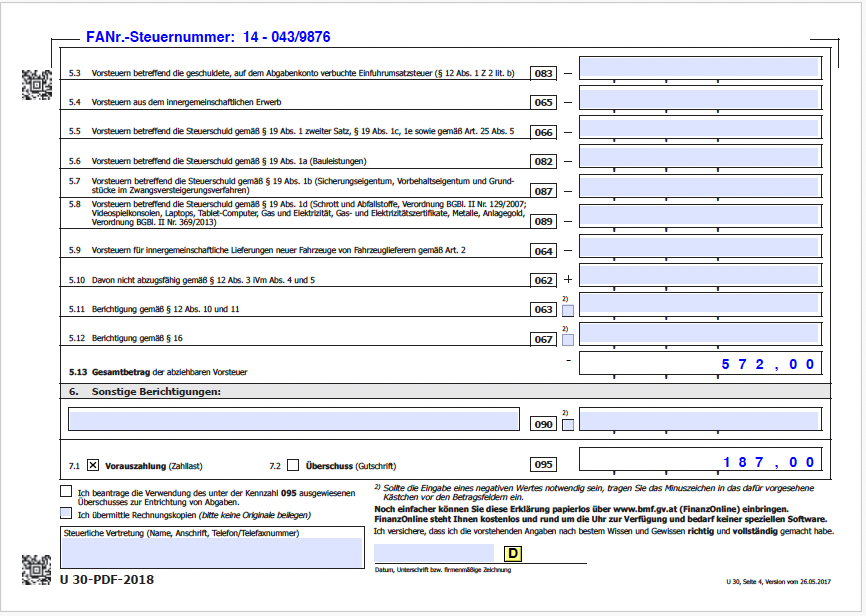

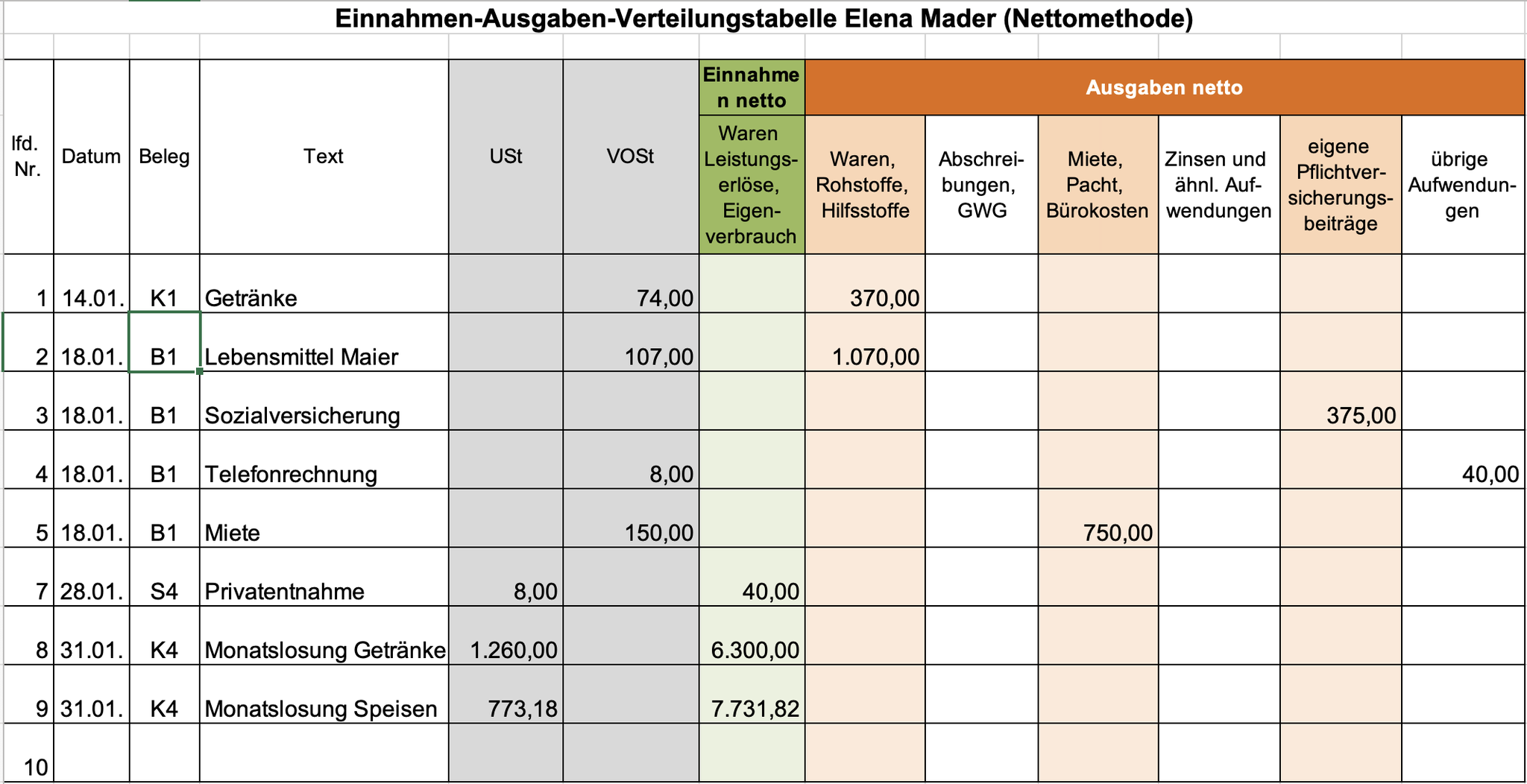

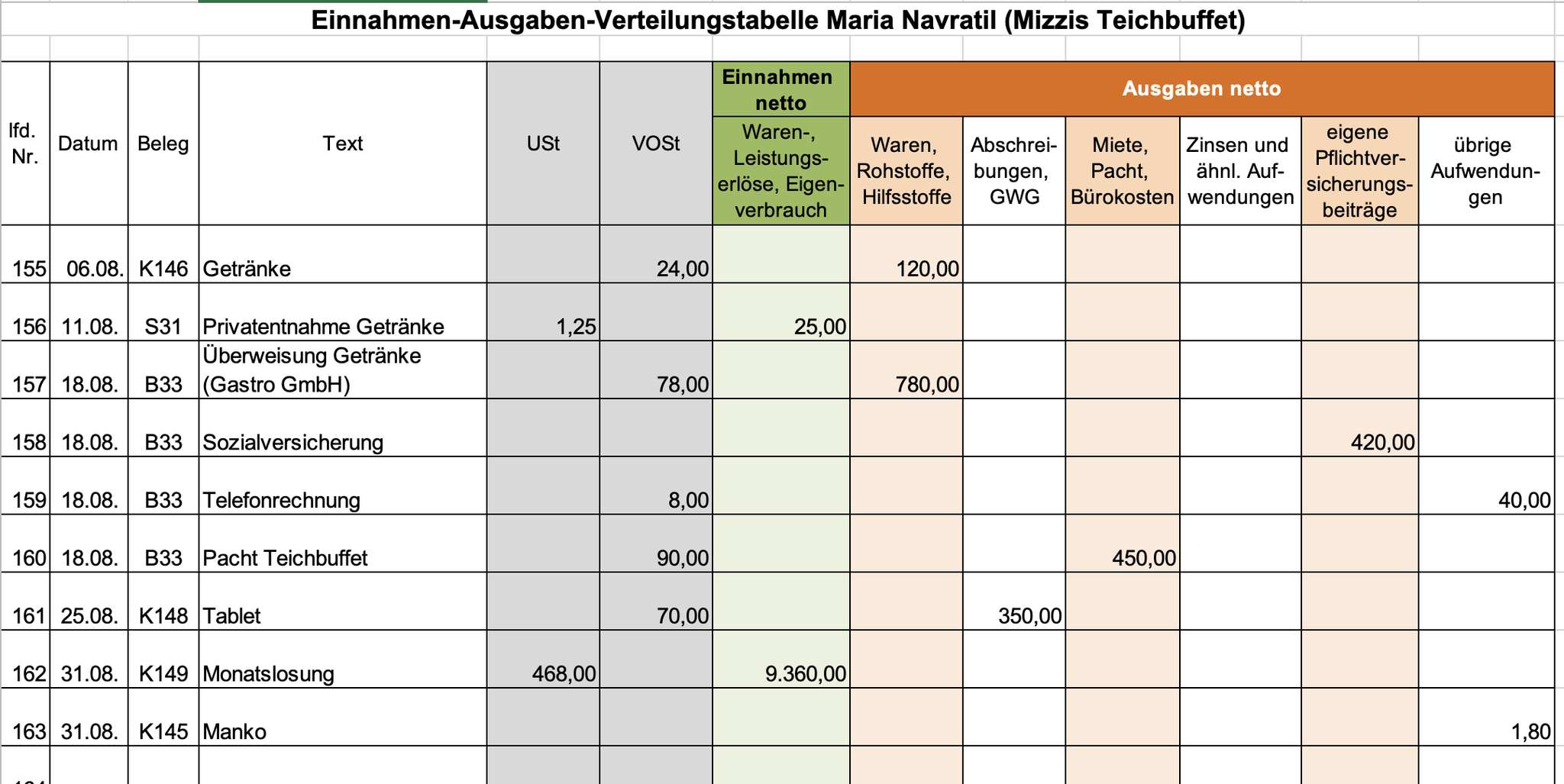

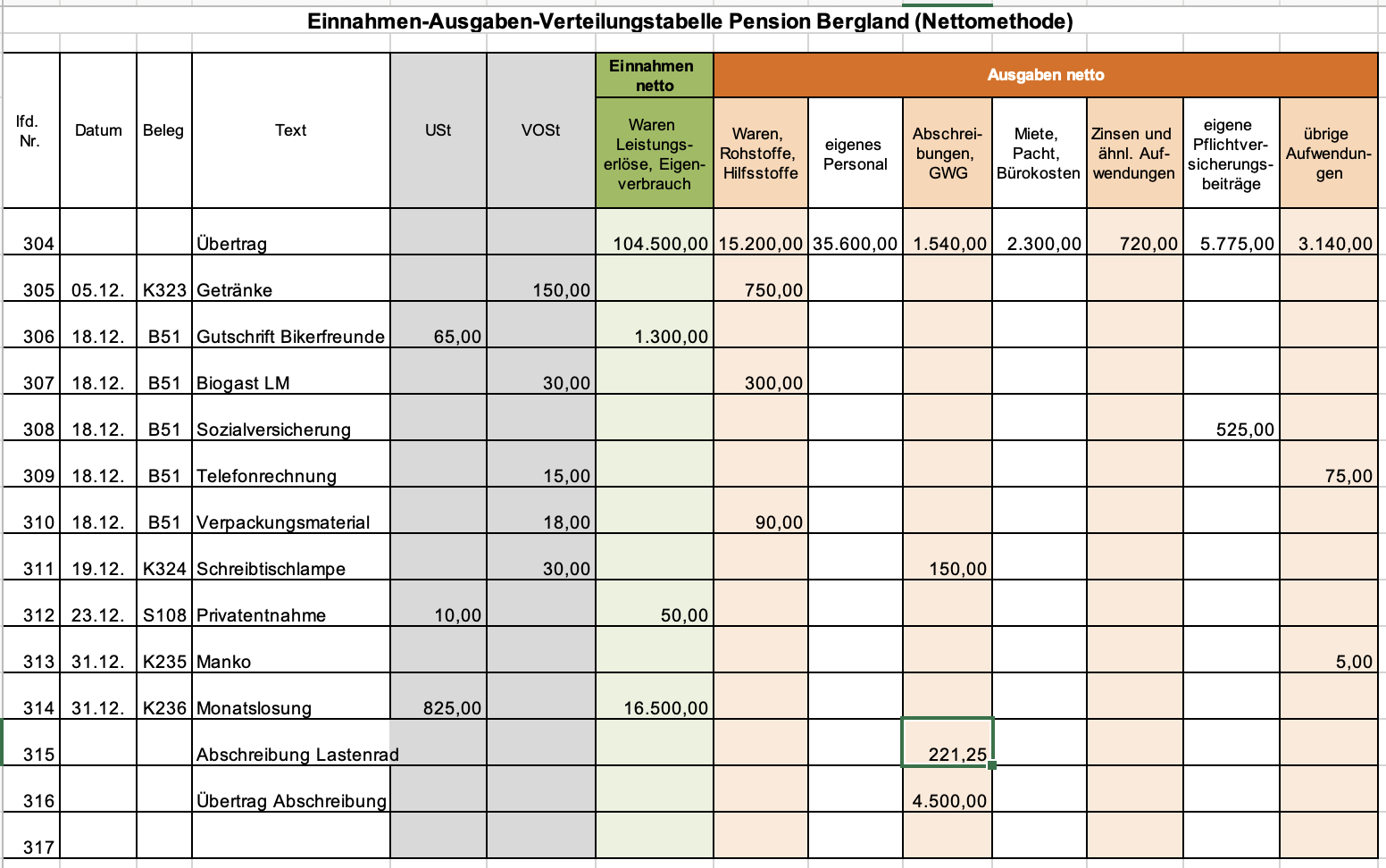

Einnahmen Ausgeben Rechnung inkl. EAR (Verteilungstabelle), Kassabuch, Wareneingangsbuch, Anlagenverzeichnis und Umsatzsteuervoranmedlung

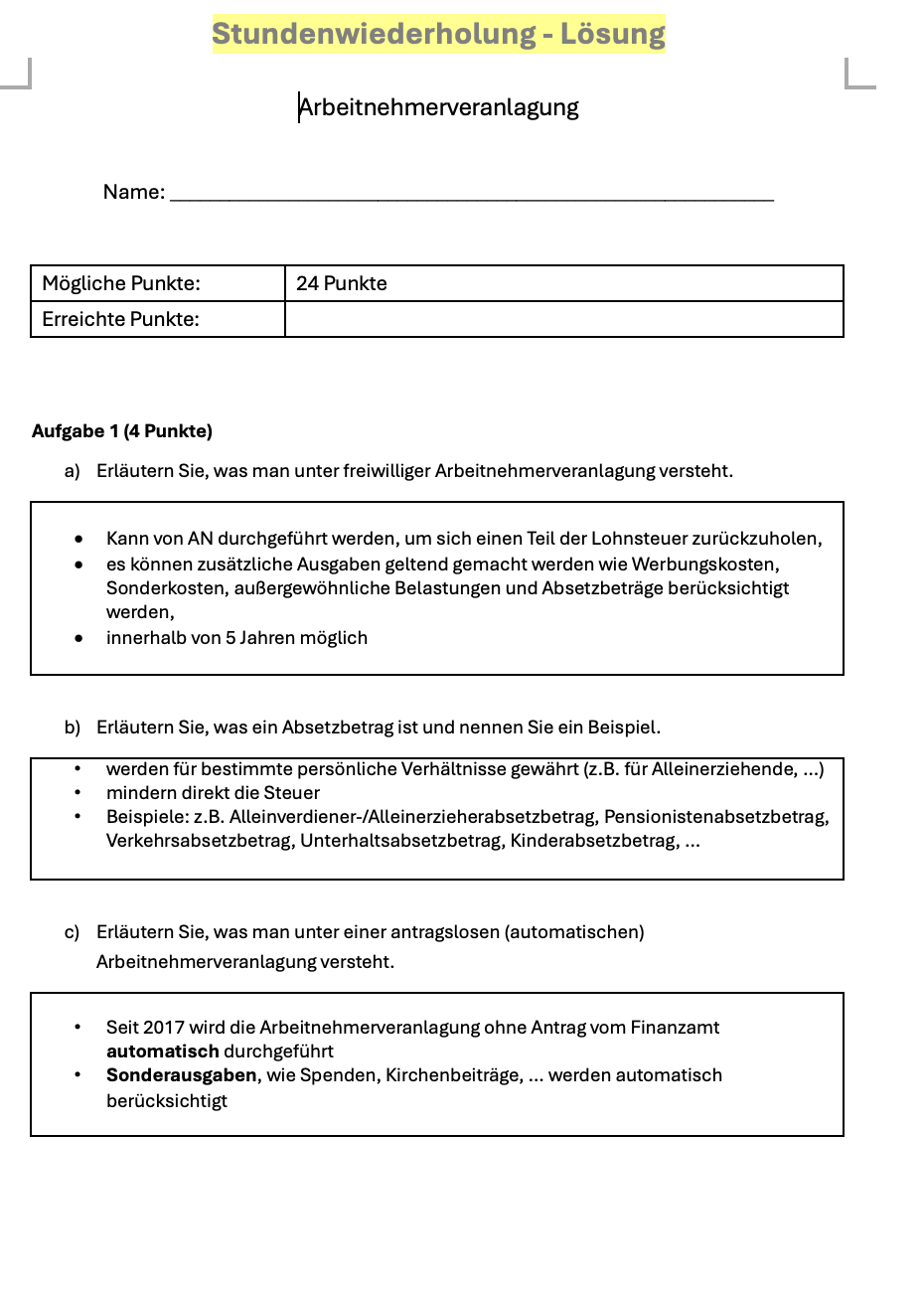

Verbesserung SWH

Arbeitnehmerveranlagung

Gruppe 1: Bildet 2er Gruppen und fasst das Video detailliert zusammen und macht eine Powerpoint. Verwendet für Eure Präsentation auch das Buch Steuern Sparen 2026

Gruppe B: Bildet 2er Gruppen und fasst das Video sehr detailliert zusammen und macht eine Powerpoint. Verwendet für Eure Präsentation auch das Buch Steuern Sparen 2026

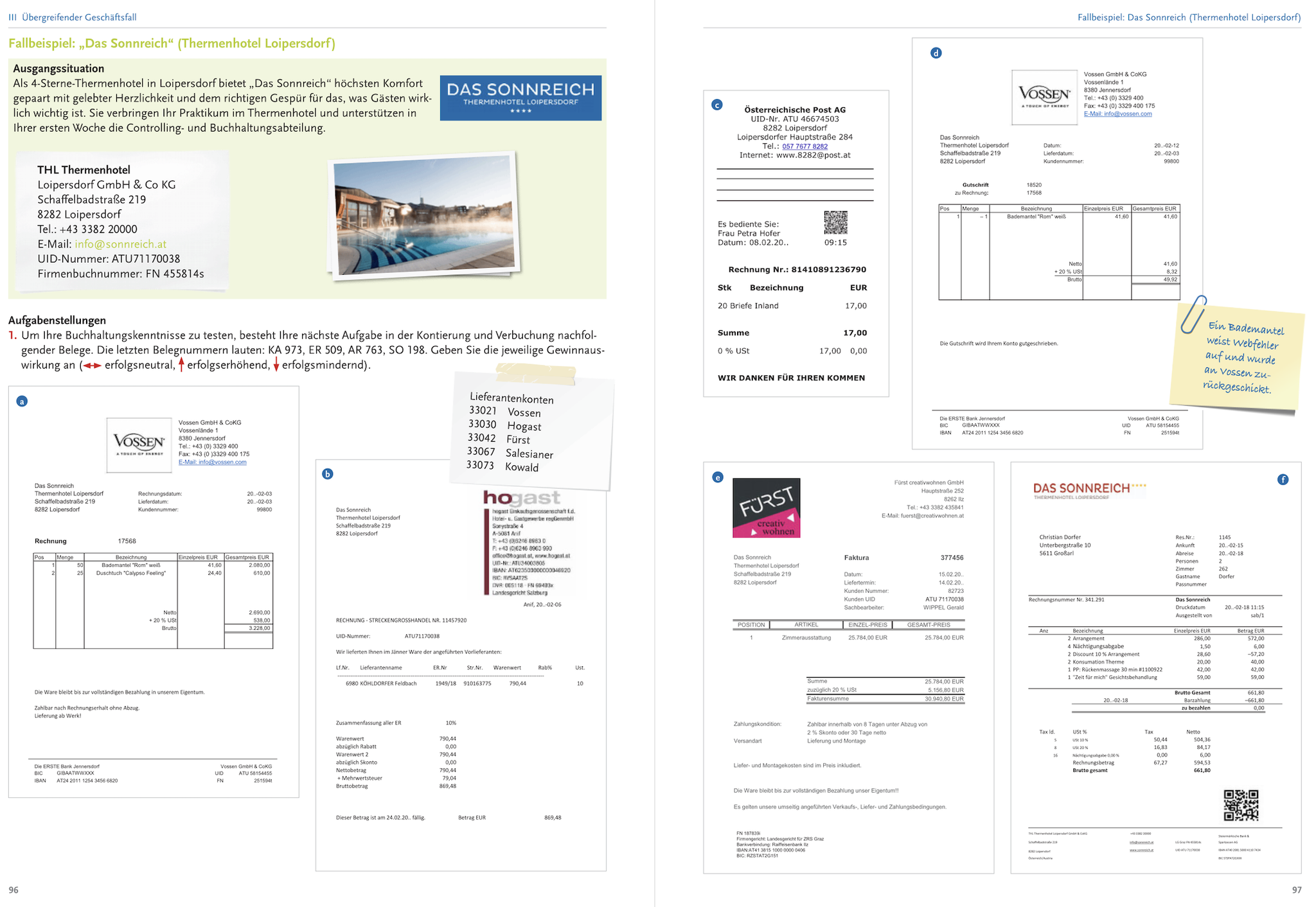

Belege und Doppelte Buchhaltung

AA 11-13.2.: Belege aus dem Lehrbuch Trauner in 2er Gruppen erkennen und Buchungssätze inkl. Gewinnauswirkung bilden

AA: Lernvideos Belege und Geschäftsfälle buchen können

Bildung von keweils 4 2er Gruppen und

Erstellung Lernvideos

Schularbeitsstoff für die 2. Schularbeit

Belege (laufende Buchungen)

Personalverrechnung

Arbeitnehmerveranlagung

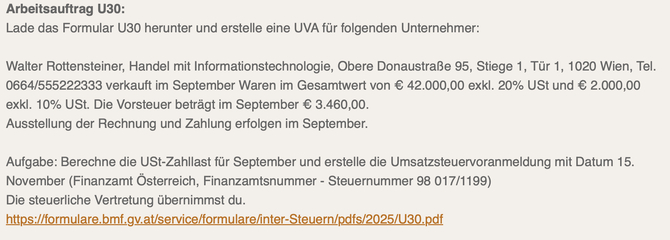

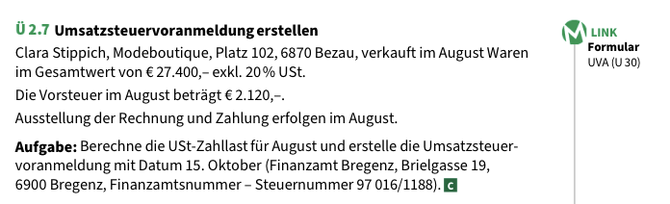

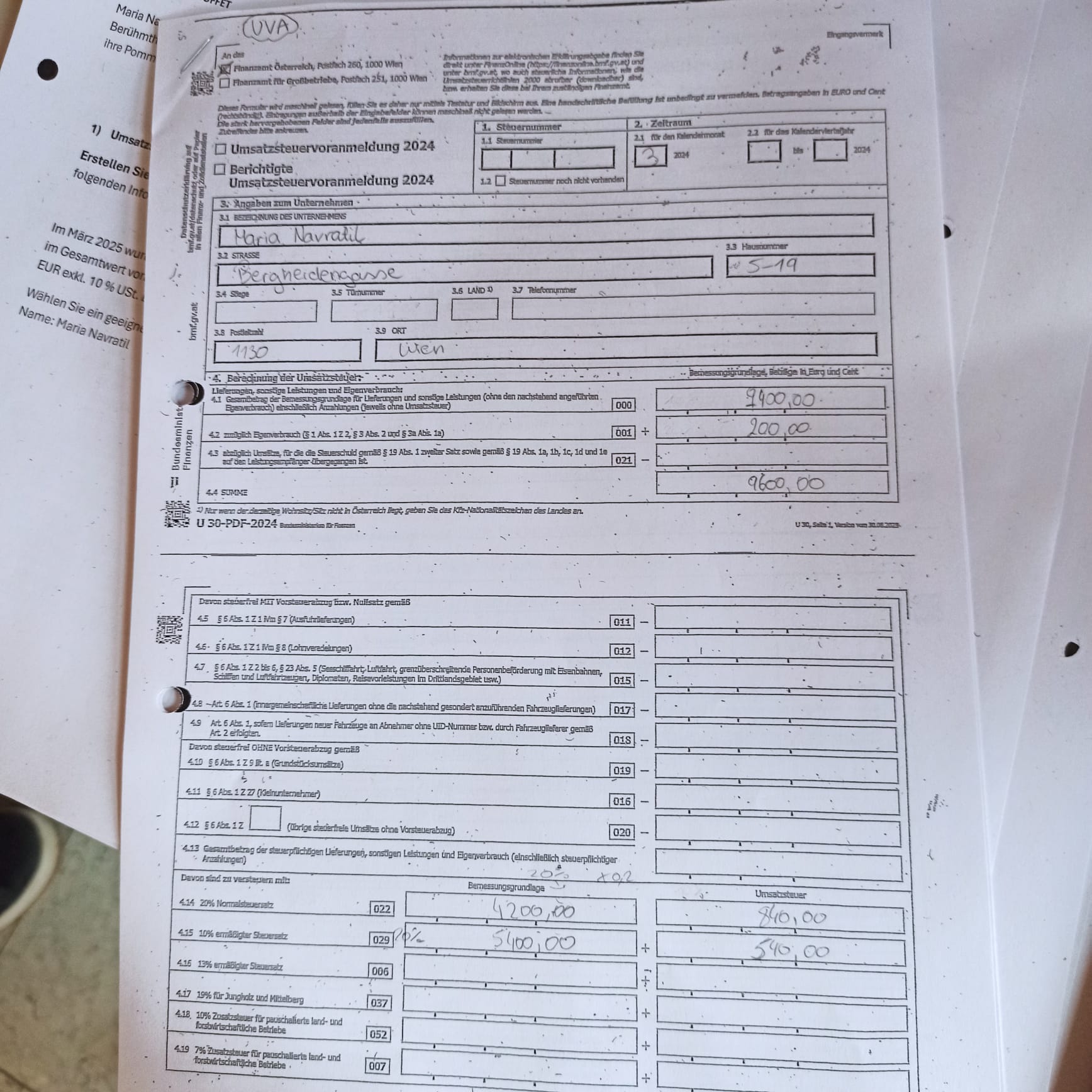

UVA

Einnahmen- Ausgaben Rechnung

Vorbereitung Abschlussprüfung

Stoff der SA 1: Kostenrechnung

- Bezugskostenrechnung

- BAB,

- Kalkulationen

- Teilkostenrechnung: Variable, Fixe Kosten,... Break Even Point..

Stoff der SA2

- Personalverrechnung

- Belege (doppelte Buchhaltung - Buchungssätze)

- EAR, Verteilungstabelle

- UVA

- ArbeitnehmerInnenveranlagung

Wesentliche Übungsbeispiele des Jahre

+ SA1 und SA 2

weitere Übungsbeispiele für 18.12.25

V. Prosl: Angestellter mit einem Bruttogehalt von 4.500,00 EUR, Überstundenteiler 165, Überstunden: 20 (50%ige), 15 (100%ige), 3 Kinder unter 18 mit FABO+, Freibetrag 55,00 EUR, Pendler 26 km einfache Fahrtstrecke (öffentliche Verkehrsmittel sind zumutbar, Gewerkschaftsmitglied: ja, E-Card (November)

Sonderzahlung: Weihnachtsrenumeration

Aufgabe:

- Abrechnung und Verbuchung des laufenden Bezuges für November inkl. Überstunden und

- Abrechnung und Verbuchung der Sonderzahlung

- Berechnung der Lohnnebenkosten

V. Gutdeutsch: Angestellter, Bruttogehalt 3.200,00, Überstundenteiler 173, Überstunden: 19 (50%ige) und 10 (100%ige), 1 Kind mit Fabo+, 56km einfache Fahrtstrecke (öffentliche Verkehrsmittel sind nicht zumutbar,

Freibetrag 17,50, Gewerkschaftsmitglied: ja

Aufgabe:

- Abrechnung und Verbuchung des laufenden Bezuges für Juni inkl. Überstunden und

- Abrechnung und Verbuchung der Sonderzahlung (Urlaubsgeld)

- Berechnung der Lohnnebenkosten

M. Ridvanova: Angestellte, Bruttogehalt 5.100,00, Überstundenteiler 173, Überstunden: 10 (50%ige) und 8 (100%ige), 3 Kinder mit Fabo+, 27km einfache Fahrtstrecke (öffentliche Verkehrsmittel sind zumutbar,

Freibetrag 17,50, Gewerkschaftsmitglied: ja

Aufgabe:

- Abrechnung und Verbuchung des laufenden Bezuges für November inkl. Überstunden und

- Abrechnung und Verbuchung der Sonderzahlung (Weihnachtsrenumeriation)

- Berechnung der Lohnnebenkosten

PV 28.2.

V. Svoboda: Angestellte, Bruttogehalt 4.600,00, Überstundenteiler 165, Überstunden: 20 (50%ige) und 10 (100%ige), 1 Kinder mit Fabo+, 26km einfache Fahrtstrecke (öffentliche Verkehrsmittel sind zumutbar,

Freibetrag 27,50, Gewerkschaftsmitglied: ja, Betriebsratsumlage 30,00, Akonto 250,00

Aufgabe:

- Abrechnung und Verbuchung des laufenden Bezuges für November inkl. Überstunden und

- Abrechnung und Verbuchung der Sonderzahlung (Weihnachtsrenumeriation)

- Berechnung und Verbuchung der Lohnnebenkosten

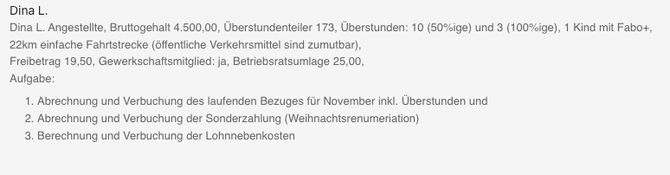

Dina L. Angestellte, Bruttogehalt 4.500,00, Überstundenteiler 173, Überstunden: 10 (50%ige) und 3 (100%ige), 1 Kind mit Fabo+, 22km einfache Fahrtstrecke (öffentliche Verkehrsmittel sind zumutbar),

Freibetrag 19,50, Gewerkschaftsmitglied: ja, Betriebsratsumlage 25,00,

Aufgabe:

- Abrechnung und Verbuchung des laufenden Bezuges für November inkl. Überstunden und

- Abrechnung und Verbuchung der Sonderzahlung (Weihnachtsrenumeriation)

- Berechnung und Verbuchung der Lohnnebenkosten