Rechnungswesen, Betriebswirtschaft,

Volkswirtschaft und

21st Century Skills - echt scharf!

Rechnungswesen, Betriebswirtschaft,

Volkswirtschaft und

21st Century Skills - echt scharf!

Wer kann mir helfen?

Die Schüler können im...

|

3. Semester |

|

laufende (einfache und komplexe) Geschäftsfälle in der Doppelten Buchführung erfassen; |

|

die Erfolgsauswirkung von Geschäftsfällen erkennen und interpretieren. |

|

z.B.... Zugänge beim Anlagevermögen, Bestandsveränderungen |

|

... Waren, verkauf, Rücksendung, Bezug, Versand, Rabatt, |

|

... Rechnungsausgleich, Rabatte, Skonto, Verzug, Mahnspesen, Karten |

|

... Privat |

|

... KFZ |

|

... Tourismusbuchungen inkl. Emballagen |

|

... Bankkonto Abschluss |

|

4. Semester |

|

komplexe Geschäftsfälle auch anhand von Belegen in der Doppelten Buchführung verbuchen; |

|

Personalverrechnung: laufende Bezüge inklusive Überstunden abrechnen und verbuchen; |

|

laufende Bezüge, Überstunden, Sachbezüge abrechnen |

|

Auszahlungsbetrag bei Sonderzahlungen ermitteln |

|

Löhne und Gehälter verbuchen |

Cool Auftrag / 21st Century Skills Auftrag RWCO Einführung

Wiederholung: Was ist eine Bilanz?

Zusammenfassung 1. Jahrgang

Eröffnungsbilanz, Saldenbilanz, Schlussbilanz

Bilanz und GuV des VW Konzerns

einfache laufende Buchungen:

Zugänge beim Anlagevermögen

Einkäufe, Verkäufe, Rücksendungen an Lieferanten und von Kunden, Bezugskosten und Versandkosten, Rabatte, sonstige Warenkonten

Concept Map: laufende Buchungen bei Waren

Zusammenfassung laufende Buchungen Waren, Bezugskosten, Versandkosten, Warenrücksendungen, Rabatte, sonstige Warenkonten

Förderkurs: 2hrd 2020_21 Doppelte Buchhaltung 1. Jahrgang

Typische Fehler und Tips:

- Lesen der Angabe und Beachtung der Rolle: Wer ist man (Einkäufer, Verkäufer,...)

- Lesen des Beleges z.B. K = Kassabeleg > muss im Buchungssatz vorkommen, AR: Kundenforderung wird mehr (aktives BK, Soll), ER: Verbindlichkeiten gegenüber Lieferanten wird mehr (passives BK, Haben), B = Bankbeleg: Bankkonto muss im Buchungssatz vorkommen

- fehlende Beträge - Grundsatz bei jedem Konto ein Betrag

- fehlende Gewinnauswirkung - Grundsatz bei jedem Buchungssatz eine Gewinnauswirkung

- fehlende Kontenklassen - bei jedem Konto eine Klasse 0-9

- Falsche Berechnungen: Brutto (inkl. USt), Netto (exkl. USt, Betrag zuzüglich,...), USt, z.B. Achtung % Rechnung: Netto/100*..., z.B. Brutto/120 oder 110 bei (10%UST) oder 113 (bei 13%USt)...

- Soll und Haben vertauscht: Grundsatz > Buchungsregeln für aktive Bestandskonten, passive Bestandskonten, Aufwände und Erträge

- Lernen und überprüfen, Übungsaufgaben machen

Rechnungsausgleich, Verzugszinsen, Mahnspesen, Skonto, Kartenzahlungen

AA: Skonto

1) Schau Dir das Video zum Thema Skonto an und schreibe kurze Erklärung zum Thema Skonto...

2) Kontrolliere deine Erklärung mit der Concept Map und nimm ggf. Korrekturen vor.

3) Öffne das Arbeitsblatt AB Skonto zusammenfassende Beispiele ... Gib die Lösung auf Teams ab.

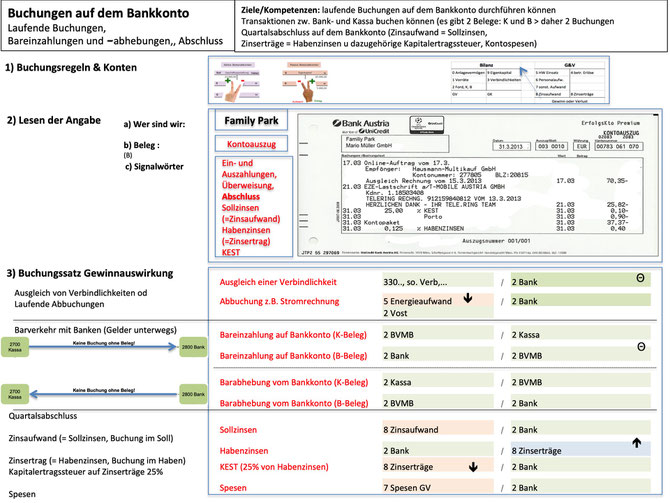

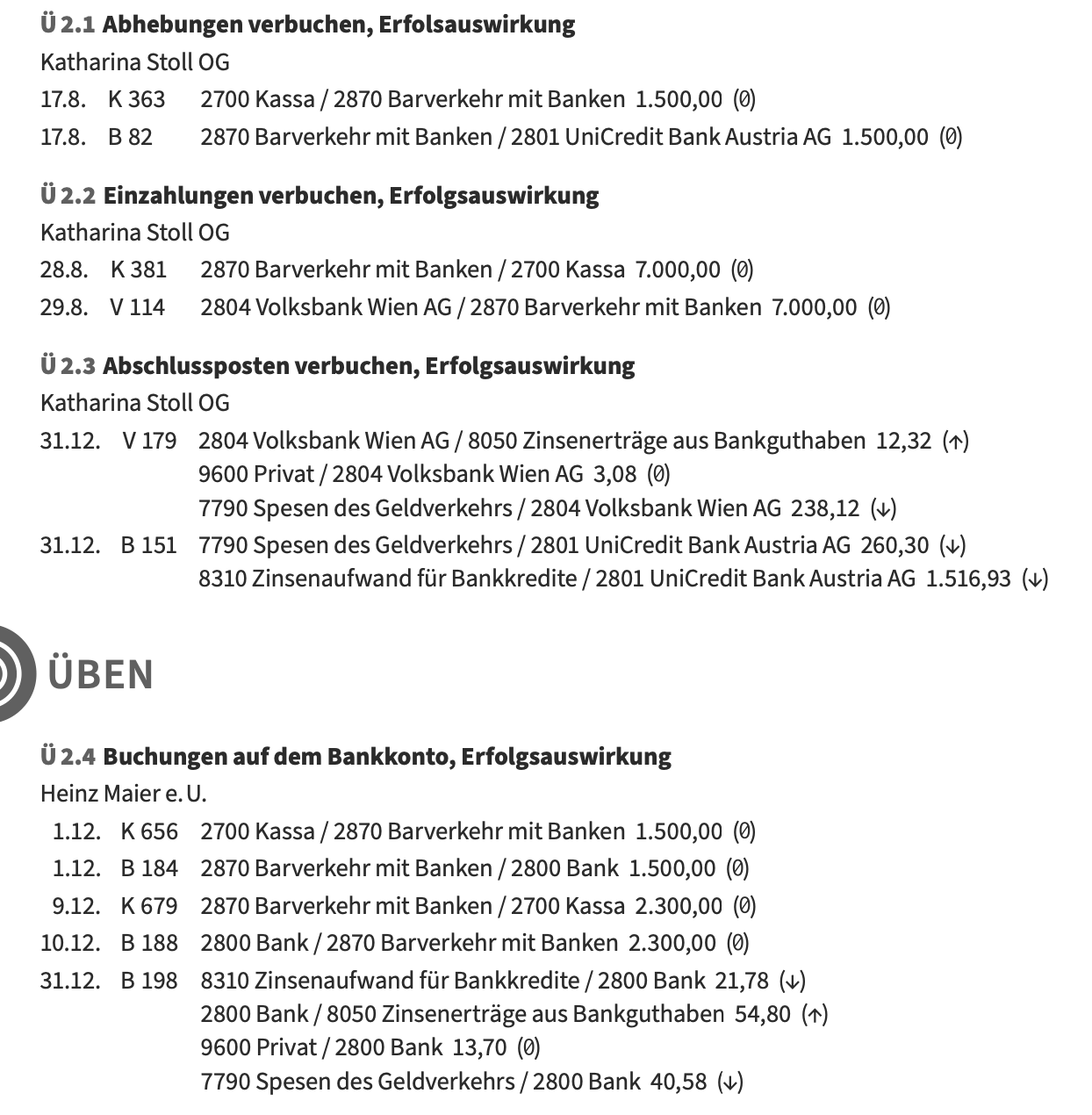

Buchungen von Bankbelegen

Sonstige laufende Buchungen: PKW/LKW, Steuern, GWG, Privat

Geschäftsfälle und Belege im Tourismus verbuchen können

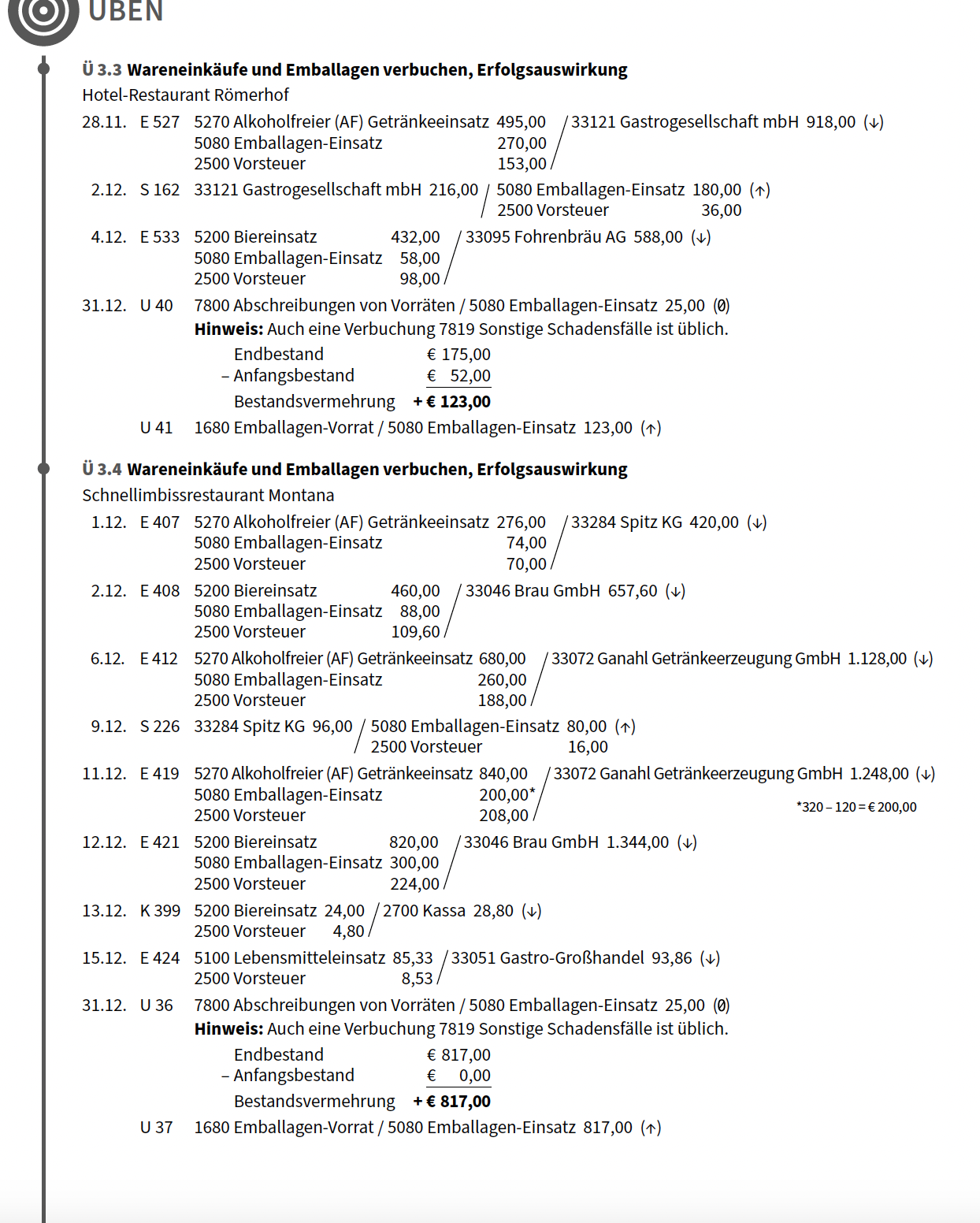

Ü 3.3 3.4 Buch S. 128 ff

Förderkurs: doppelte Buchhaltung

Belege

Lösungen zu Übungsbeispsielen Buch 3.3, 3.4

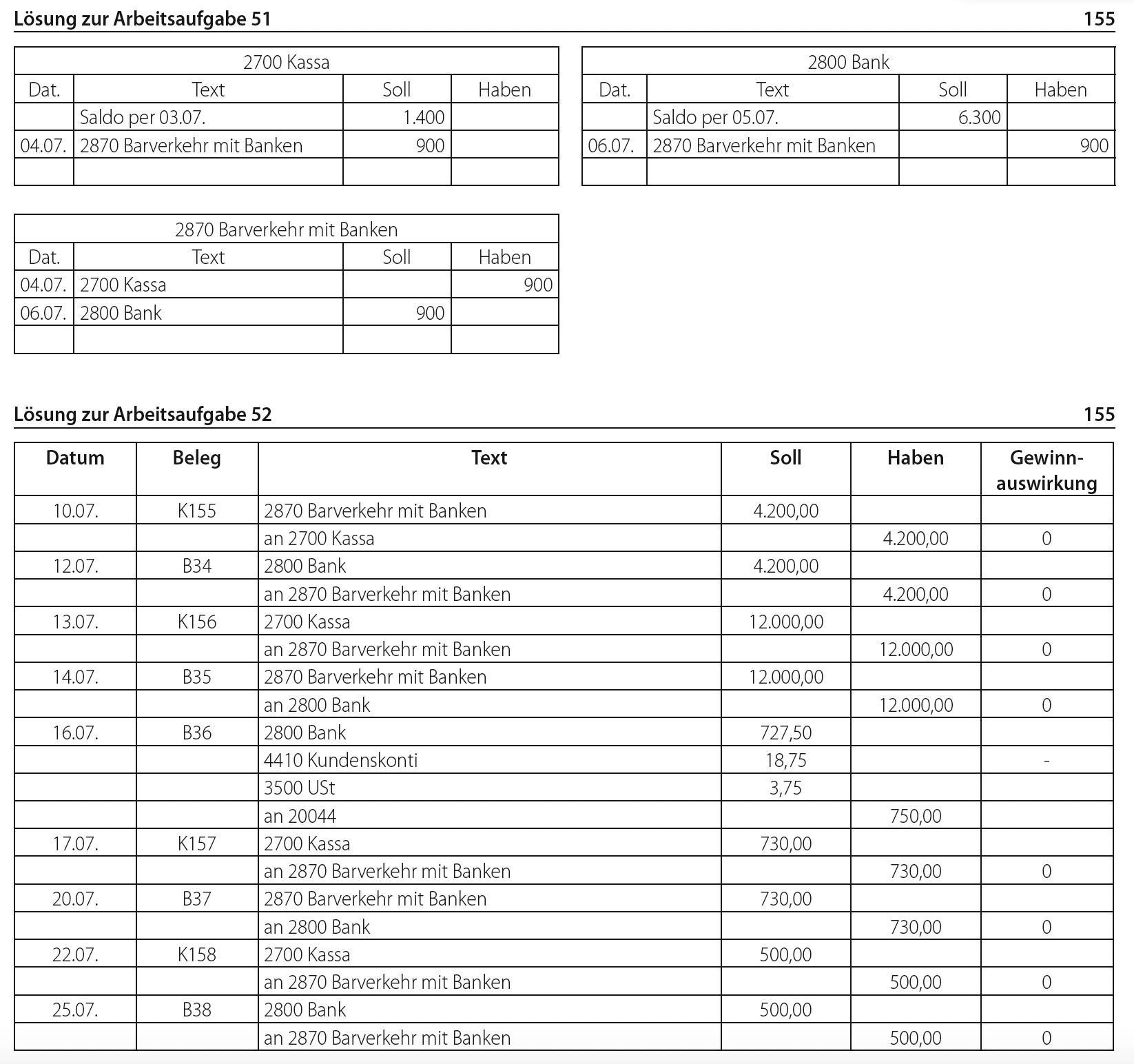

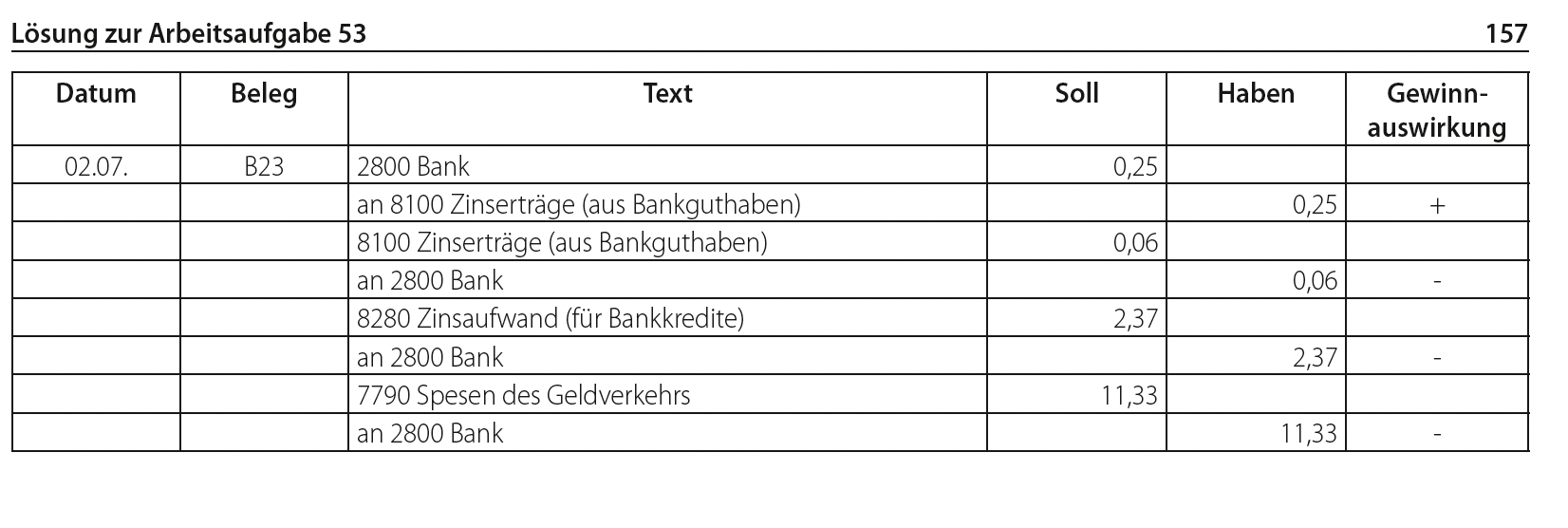

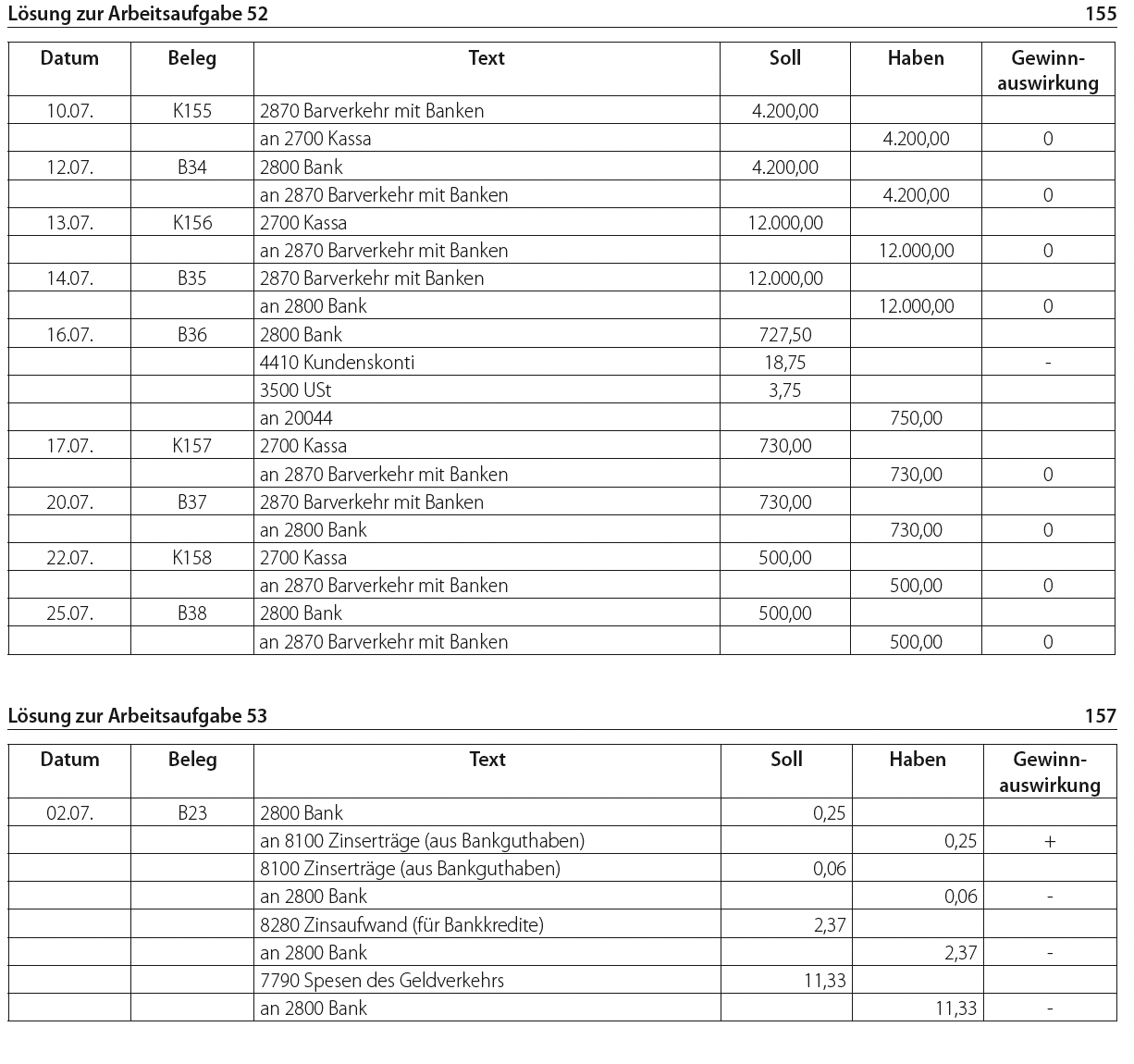

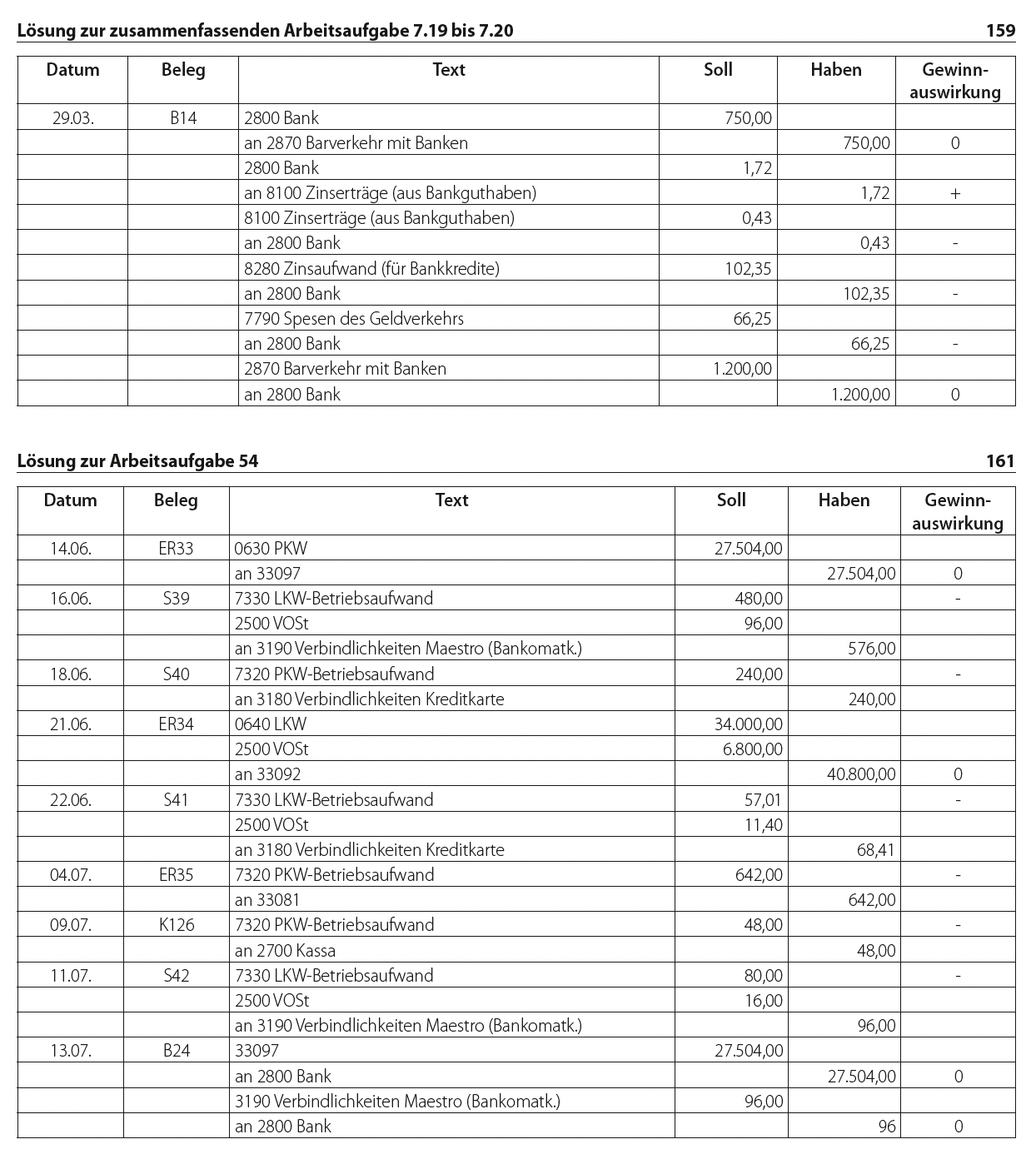

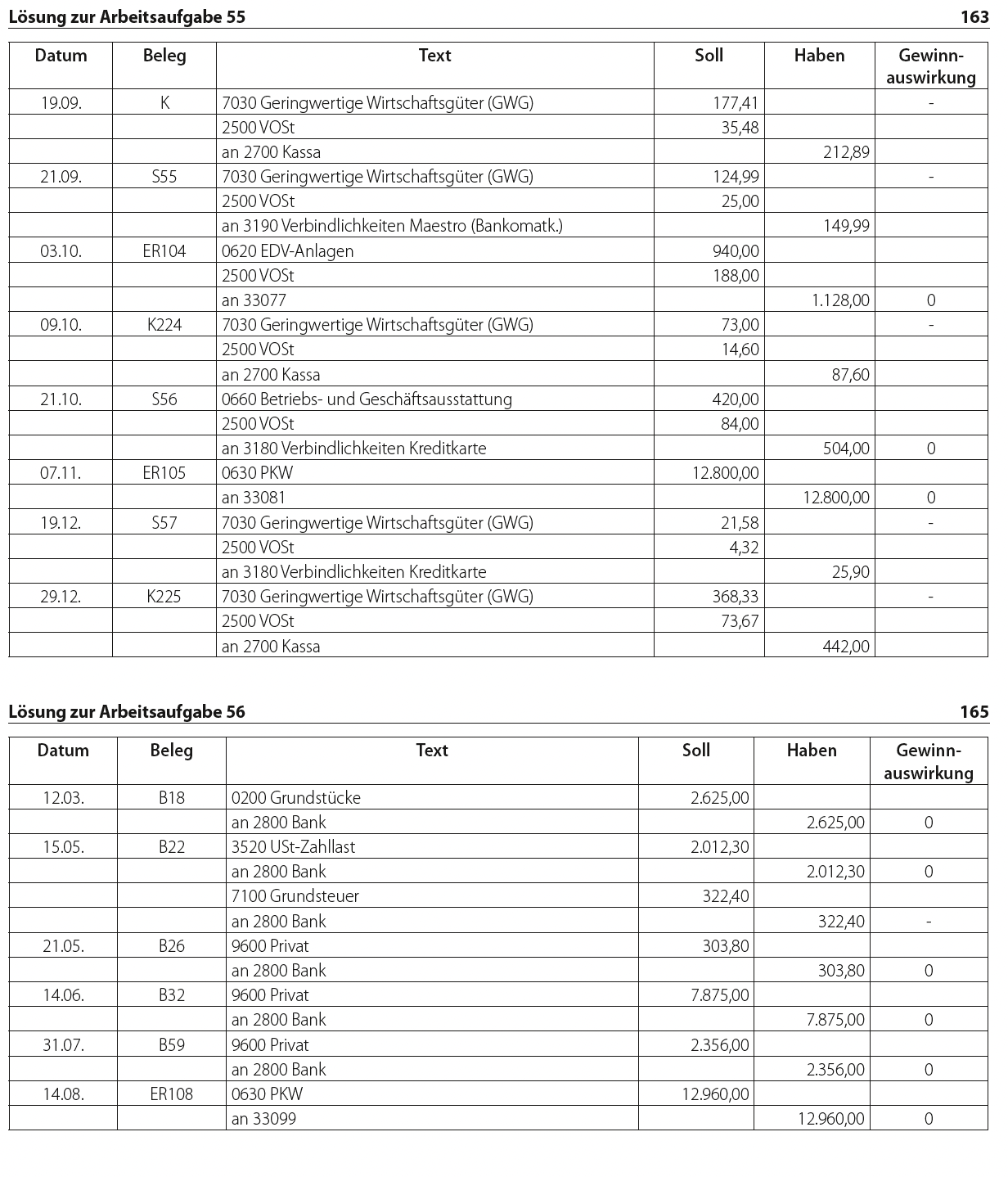

Lösungen zu Aufgaben 52 ff

Lohn- und Gehaltsbelege erklären und buchen können

Personalverrechnung und Verbuchung von Löhnen, Gehältern und Lohnnebenkosten

Einführungsspiel

Abrechnung von laufenden Löhnen und Gehältern ohne Überstunden

aktuelles aus der Personalverrechnung 2020

Beispiele ohne Überstunden

PV mit Überstunden

Übungsbeispiele inkl. Überstunden

Abrechnung von laufenden Bezügen und Sonderzahlungen

Verbuchung von Löhnen und Gehältern

Überstundenteiler (monatliche Arbeitsleistung in Stunden) und E-Card (weil es die Novemberabrechnung ist)

S. Ramic: 173

T. Lato: 167, E-Card Gebühr

I. Neuberger: 173

Löhne und Gehälter verbuchen

Concept Map Personalverrechnung

Stoff für die 2. Schularbeit

Personalverrechnung

laufende Bezüge abrechnen können

Sonderzahlungen abrechnen können

Löhne und Gehälter & Sonderzahlungen verbuchen können

Belege: komplexe Buchungen durchführen können

Einkäufe, Verkäufe, Rücksendungen, Rabatte, Verzugszinsen, Mahnspesen

Rechnungsausgleich: Rabatte, Skonto, Zahlungen mit Kreditkarten, Bankomatkarten,

PKW, GWG, Steuern, Personal

Beurteilung (Rechtsgrundlagen: SchUG, insb. §§ 18 ff. und LBVO)

|

Kriterium |

Art der Leistungsfeststellung |

Anteil |

|

Mitarbeit |

Mündliche Leistungen im lfd. Unterricht |

> 50 |

|

Schriftliche Leistungen im lfd. Unterricht (Schulübungen) |

||

|

Leistungen bei der Erarbeitung neuer Lehrstoffe, im Zusammenhang mit dem Verstehen und Erfassen von Sachverhalten bzw. im Zusammenhang mit der Fähigkeit, Erarbeitetes richtig einzuordnen und anzuwenden |

||

|

Leistungen im Zusammenhang mit der Sicherung des Unterrichtsertrages (einschließlich Hausübungen) |

||

|

Schriftliche Leistungsfeststellungen |

1 einstündige Schularbeit pro Semester |

|

|

Tests (je max. 25. Min., insgesamt max. 80 Min. pro Semester) |

< 50 |

|

|

Zusätzliche mündliche Leistungsfeststellungen |

Mündliche Prüfungen (auf Verlangen des Schülers max. 1 pro Semester oder festgesetzt vom Lehrer zur sicheren Beurteilung) |

|

|

Mündliche Übungen (Referate) |

|

|

|

Zuletzt erbrachte Leistungen sind stärker zu gewichten! |

|

|