Rechnungswesen, Betriebswirtschaft,

Volkswirtschaft und

21st Century Skills - echt scharf!

Rechnungswesen, Betriebswirtschaft,

Volkswirtschaft und

21st Century Skills - echt scharf!

Kompetenzen

|

1. Jahr |

|

die Aufgaben, die rechtlichen Grundlagen und die Bedeutung des Rechnungswesens für die betriebliche Praxis erklären; |

|

- einfache Finanzpläne aus dem Privat- und Unternehmensbereich erstellen; |

|

Maßnahmen identifizieren, mit denen ein Fehlbetrag in Finanzplänen gedeckt und ein Überschuss verwendet werden kann |

|

- Belege erkennen, prüfen, bearbeiten und organisieren; |

|

- das System der Einnahmen-Ausgaben-Rechnung (EAR) in Grundzügen erklären; |

|

- beurteilen, welche Geschäftsfälle Betriebseinnahmen oder -ausgaben darstellen; |

|

- Belege für die EAR prüfen und organisieren; |

|

- Belege und Geschäftsfälle in einer EAR erfassen; |

|

- ein Kassabuch führen; |

|

- ein Wareneingangsbuch führen; |

|

- die Grundzüge der Anlagenverrechnung anwenden; |

|

- ein Anlagenverzeichnis führen; |

|

- eine Umsatzsteuervoranmeldung erstellen; |

|

- den Erfolg in der EAR ermitteln und analysieren. |

|

- einfache Bilanzen und Gewinn- und Verlustrechnungen erstellen und erklären; |

|

- einfache Geschäftsfälle in der Doppelten Buchführung auf Konten erfassen und diese Konten abschließen; |

|

- Buchungssätze bilden und die Gewinnauswirkung von Geschäftsfällen beurteilen; |

|

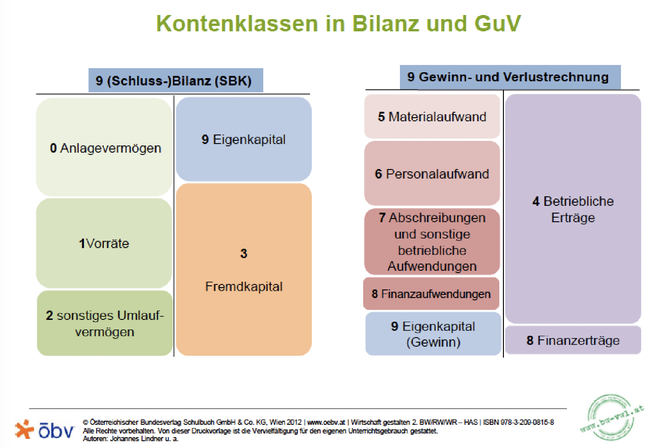

- Kontenarten den entsprechenden Kontenklassen zuordnen und den Kontenplan einsetzen; |

|

- die Grundlagen des Umsatzsteuerrechts anwenden und die Umsatzsteuer richtig berechnen und verbuchen. |

Finanzwissen

Einführung ins Rechnungswesen

Schularbeitsstoff 1. Schularbeit

Finanzplan erstellen können

Belege bestimmen können (Belege erkennen und begründen, Übungsbeispiele aus dem Buch)

Geschäftsfälle umsatzsteuerlich beurteilen können (Was unterliegt der UST)

einfache gesetzliche Bestimmungen erklären können

einfache UVA (Umsatzsteuer Vor- Anmeldung) erstellen können

einfache Berechnungen (von Brutto nach Netto und retour) durchführen können (AB UST Berechnungen)

einfache EAR (Einnahmen - Ausgaben Rechnung - Verteilungstabelle) erstellen (Massage, Yoga Lehrerin, WUFF, Marktstand) Kassabuch (Einzahlungen, Auszahlungen, Manko berechnen können...), Wareneingangsbuch (Holzspielzeug)

Finanzplan

Übungsbeispiel Finanzplan für ein Unternehmen L1.2:

Der Unternehmer H. Albrecht betreibt einen Fachhandel für Elektrowaren. Folgend Informationen stehen für den Finanzplan für das 3. Quartal (in Euro) zur Verfügung:

Personalausgaben 82.250,00; Zinserträge von der Bank 3.800,00; Zinszahlungen für Kredite 3.350,00; Miete inkl. Betriebs- und Energiekosten 10.650,00; Ausgaben für Wareneinkäufe 105.500,00; Erlöse aus Warenverkäufen 212.500,00; verschiedene Reparaturen 3.450,00; Werbung 4.450,00; KFZ Kosten inkl. Versicherung 7.450,00; Provisionserträge 17.750,00; sonstige Aufwendungen 2.500,00;

Der Finanzmittelbestand betrug am Ende des 2. Quartals 7.750,00; Der Zielwert für das Ende des 3. Quartals ist 9.500,00;

Maßnahmen:

Wenn sich ein Fehlbetrag ergibt, soll dieser je zur Hälfte aus Privateinlagen und eine Aufstockung des Kredites erfolgen.

Wenn sich ein Überschuss ergibt, so soll dieser bis zu einem Betrag von 5.000,00 EUR zur Kreditrückzahlung verwendet werden. Den Rest kann der Unternehmer privat entnehmen.

Aufgaben: Erstellen Sie den Finanzplan (Format siehe Lehrbeispiel), und berücksichtigen Sie auch jeweiligen Maßnahmen.

Angaben für das 4. Quartal:

Alle Einnahmen steigen um 10%. Die Ausgaben für Waren, Personal und Miete steigen um 20%, die restlichen Ausgaben steigen um 10%.

Der Finanzmittelbestand am Ende des 4. Quartals soll ebenfalls 9.500,00 EUR betragen. Erstellen Sie auch den Finanzplan für das 4. Quartal. Stellen Sie fest, ob im 4. Quartal einen Fehlbetrag oder ein Überschuss vorliegt. Am Ende des 4. Quartals soll der Finanzmittelbestand wieder 9.500,00 EUR betragen. Schlagen Sie geeignete Maßnahmen vor.

Worksheet: Financial Planning at Natalia Movie (Entrepreneur)

The entrepreneur Natalija Jovié runs a boutique in Innsbruck and prepares for the a financial plan for the 2nd quarter (April to June) based on the following data (all amounts in €):

Revenues: Sales of goods: 161.500,00, Interest income: 1.850,00

Expenses: Purchases of goods: 75.700,00, Personnel expenses: 67850 00; Rent incl. operating and energy costs 10.950,00; Renovation of buildings 2.200,00; Vehicle costs: 5.550,00; Insurances: 4.400,00; Advertising: 3.500,00; Interest payments: 2.850,00; Other expenses: 4.500,00;

Cash and cash equivalents at the end of the 1st quarter amounted to 3.450,00.At the end of the 2. quarter it should amount to 4.300,00.

Adjustments:

If a financial need arises from the financial planning, this can be compensated by private deposits and / or a credit increase be balanced.

A surplus is to be used first for the repayment of a loan (max. 5.000,00). The remaining amount can be freely disposed of.

Task:

a) Enter the income and expenses in the finance plan.

b) Form the sums of the incomes and the expenditures.

c) Determine the cash requirements or surplus for the second quarter.

d) Make the appropriate adjustments

Aufzeichnungen führen, Grundlagen des Rechnungswesen

Umsatzsteuer

weitere Berechnungen

Concept Map: Umsatzsteuer

Belege

Überblick über die Einnahmen-Ausgaben-Rechnung

Überblick

EAR - nach Bruttomethode ... Concept Map EAR (Brutto)

EAR unter Berücksichtigung von UST - Concept Map EAR (Netto)

Kassabuch

AA: Seht Euch das Video zum Kassabuch an und verfasst eine kurze Zusammenfassung.

AA DKT Junior und das Kassabuch

1) DKT und laufendes Kassabuch

- 2 Gruppen spielen DKT Junior

- Jeder Spieler hat einen Partner (Steuerberater), welcher das Kassabuch führt

- Jede Transaktion muss aufgezeichnet werden

- Kassasturz: Überprüfung, ob Kassa mit dem Kassabuch übereinstimmt

2) 2er Vorschlag für Struktur der Verteilungstabelle

EAR inkl. Kassabuch

EAR inkl. Kassabuch und Wareneingangsbuch

zusätzliches Übungsmaterial

Anlagenverzeichnis und Abschreibung

Fragen zu den 3 Video und Buchseiten 90 - 103 in 2-er Gruppen:

1) Was sind Anlagen?

2) Was sind Kennzeichen von Anlagen?

3) Wie berechnet man den Anschaffungswert einer Anlage? Bsp 3.14 S 92

4) Wo wird der Kauf einer Anlage im Rahmen der EAR (Einnahmen-Ausgaben Rechnung) erfasst?

5) Beschreiben Sie folgende Begriffe: Anschaffungswert, betriebsgewöhnliche Nutzungsdauer, Abschreibung (Abschreibungsbetrag, Abschreibungssatz, Inbetriebnahme, Ganzjahresabschreibung, Halbjahresabschreibung), Buchwert, Erinnerungseuro, Bsp 3.15 S 95 und 3.16 S 96

6) Was wird alles im Anlageverzeichnis erfasst? Bsp 3.17 S 97

Fächerübergreifende Anwendung: Wie fit bist du im Umgang mit Geld

System der doppelten Buchhaltung

CooL Auftrag:

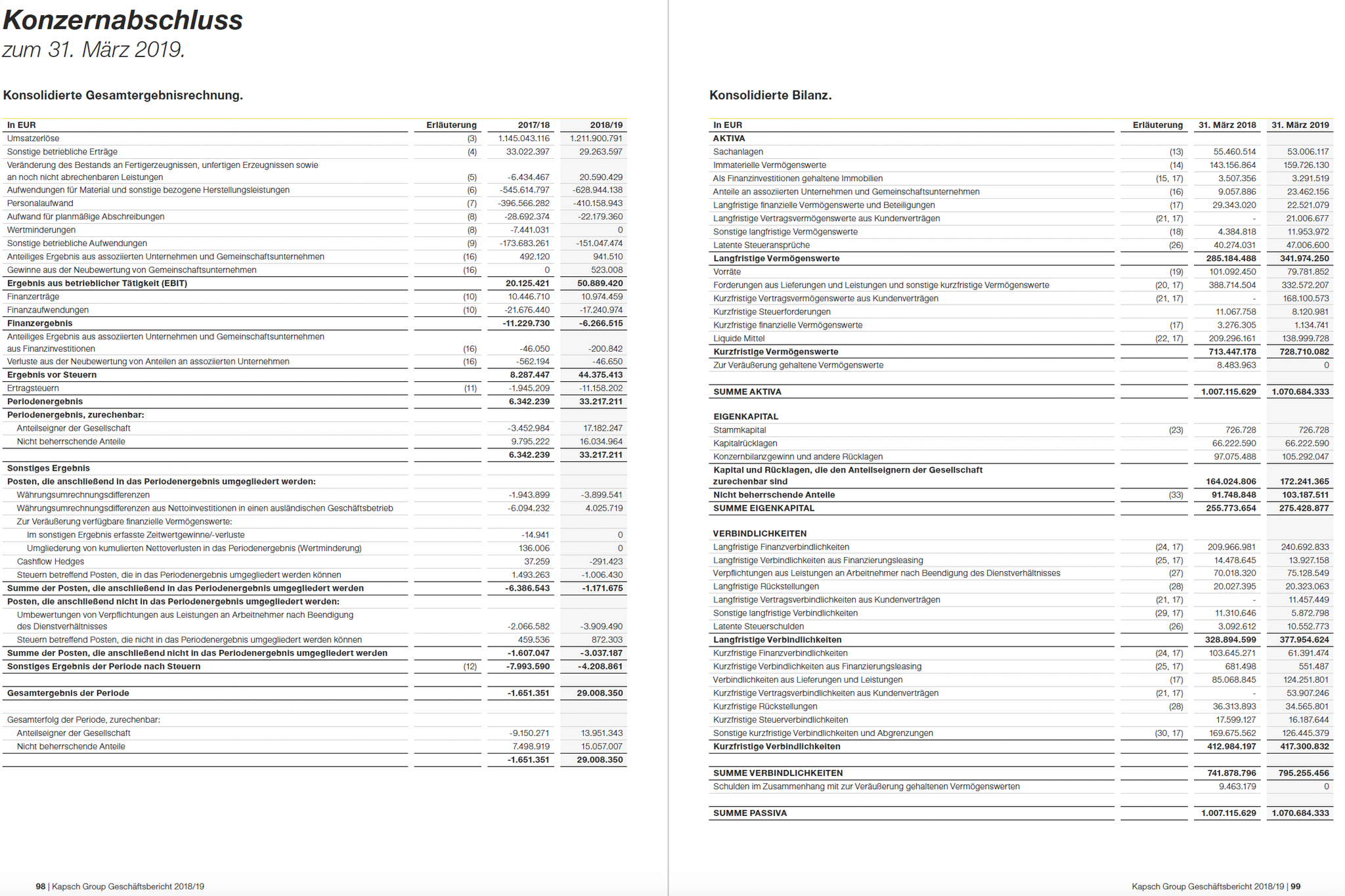

AB 15) Fragen zu Bilanzen von Kapsch AG (31.3.2019) und Rosenbauer AG

1) Allgemeine Aufgaben: Beschreiben Sie folgende Begriffe und Ergänzen Sie die Gleichungen

a. Was ist eine Bilanz?

b. Was ist Anlagevermögen?

c. Was ist Umlaufvermögen?

d. Was ist Gesamtvermögen?

e. Was ist Fremdkapital?

f. Woher weiß man, wie reich ein Unternehmen ist?

g. Was bedeuten die Begriffe Aktiv und Passiv?

h. AV + UV = ....; GV = .....; GV-FK=.....; EK+FK=....;

2) Bilanz Kapsch März 2018/19

a. Wie hoch ist das Gesamtvermögen 2018?

b. Wie hoch ist das Gesamtkapital 2018?

c. Wie hoch ist das Eigenkapital in Euro und in % des Gesamtkapitals 2018?

d. Wie hoch ist das Gesamtkapital 2019?

e. Wie hoch ist das Eigenkapital in Euro und in % des Gesamtkapitals 2019?

f. Wie beurteilen Sie die Veränderung des Eigenkapitals von 2018 auf 2019?

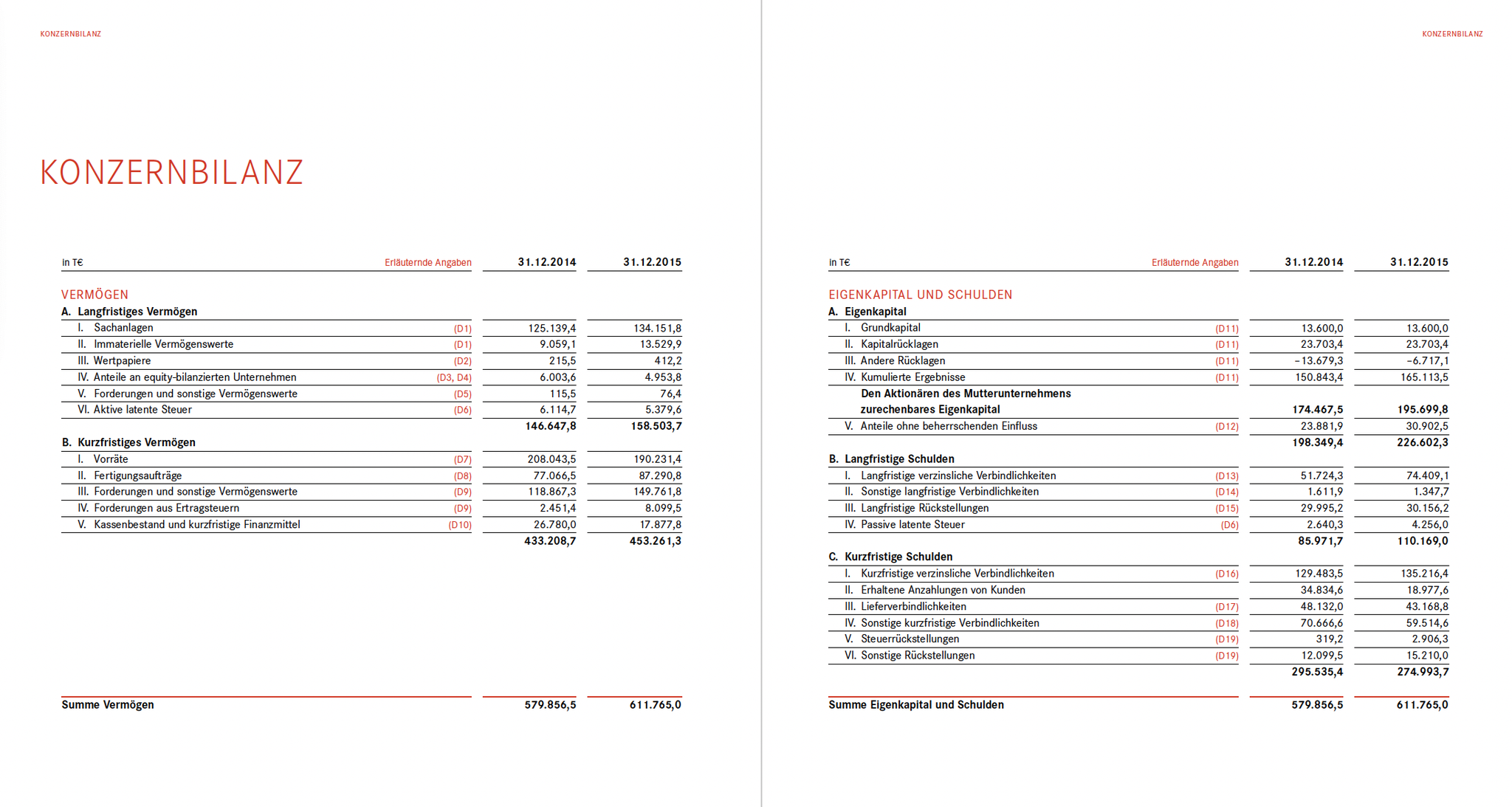

3) Bilanz Rosenbauer AG 31.12.2014 und 2015

a. Wie hoch ist das Gesamtvermögen 2015?

b. Wie hoch ist das Gesamtkapital 2015?

c. Wie hoch ist das Eigenkapital in Euro und in % des Gesamtkapitals 2015?

d. Wie hoch ist das Gesamtkapital 2014?

e. Wie hoch ist das Eigenkapital in Euro und in % des Gesamtkapitals 2014?

f. Wie beurteilen Sie die Veränderung des Eigenkapitals von 2014 auf 2015?

4) Recherchieren Sie von einem Unternehmen (notierend an der Wiener Börse) eigener Wahl folgende Zahlen: Gesamtvermögen, Gesamtkapital, Eigenkapital in Euro und in % des Gesamtkapitals.

AA: Cool Auftrag 10.2.2025 1HSB

1) Quizlet zu Buchungen auf Bestandskonten

2) Aufgabenstellungen auf einem Zettel

3) Verfasse einen Erklärungstext (schriftlich) für diese Seite und als Audioaufnahme.... Als Begleittext für z.B. ein Video...

"Hallo, ich bin... heute möchte ich dir etwas über ... erzählen...

Erfolgskonten, Gewinn und Verlustrechnung

Cool Auftrag 17.2. Lösen Sie nach Beantwortung der folgenden Fragen die Aufgaben: Ü4.8 und 4.9 ab S144

- Beschreiben Sie die Buchungsregeln für aktive und passive Bestandskonten

- Beschreiben Sie die Buchungsregeln für Aufwände und Erträge

- Was sind die 4 Fragen für den richtigen Buchungssatz

- Welche Kontenklassen haben aktive und passive Bestandskonten?

- Welche Kontenklassen haben Aufwände und Erträge?

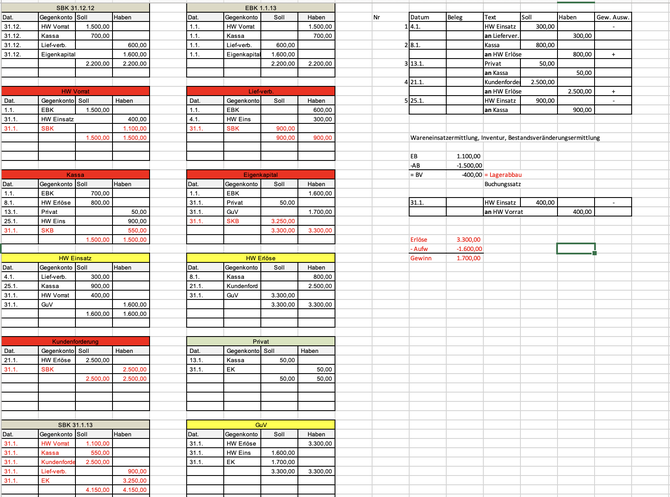

Bilanz - Konto - Retour

Lehrbeispiel: Bilanz - Konto - Retour

Unternehmen Love Distribution von S. Scholler. Informationen zum 31.1.20..

S. Scholler verfügt über einen LKW im Wert von 5.000,00, über EDV Ausstattung in Höhe von 2.700,00 EUR. In der Kassa befinden zum Stichtag 1.300,00 EUR und auf dem Bankkonto befinden sich 4.900,00 EUR. Das Fremdkapital ist ein Kredit in Höhe von 3.900,00 EUR.

1) Erstellen Sie die Bilanz zum 31.12.200..

2) Eröffnen Sie die Konten zum 1.2.20..

3) Erfassen Sie folgende Geschäftsfälle auf den Bestandskonten:

7.2. S. Scholler hebt 400,00 EUR von seinem Bankkonto ab und legt sie in die Kassa.

8.2. S. Scholler geht zur Bank und verhandelt über die Erhöhung seines Kredites um 5.000,00 EUR. Dieser wird

gewährt und der Betrag wird seinem Bankkonto gutgeschrieben.

4) Weiters gibt es im Februar keine Geschäftsfälle. Schließen Sie die Konten zum 28.2. ab.

5) Erstellen Sie die Schlussbilanz zum 28.2.

Zusammenfassung / Förderung bis Buchungssätze auf Bestands- und Erfolgskonten

Hauptbücher mit Bestandskonten und Hauptbücher mit Bestands- und Erfolgskonten

Die 3 Warenkonten (HW Vorrat, HW Einsatz, HW Erlöse)

Privatkonto, Buchungen von Einlagen, Entnahmen (Geld, Waren) Abschluss des Privatkontos

Buchungen auf Personenkonten, Kontenklassen und Buchungen mit Umsatzsteuer

Auf Personenkonten buchen S199

- In der Regel werden den Kunden eigenen Konten zugeordnet (2001, 2002...)

- Erfolgt z.B. ein Verkauf auf Ziel an den Kunden Müller mit den Kundennummer 2052 so wird gebucht: 2052 Müller .... / 4 HW Erlöse u. 3 UST

- Auf für Lieferanten werden eigene Konten angelegt.

- Erfolgt z.B. ein Einkauf von Handelswaren auf Ziel beim Lieferanten Schober mit den Lieferantennummer 3087 so wird gebucht: 5 HW Einsatz ...

Ü 5.1. und 5.2 Lehrbuch S200 - 201

Buchungen inkl. Berücksichtigung der Umsatzsteuer

Quizlet zu Kontenklassen und Kontennamen

https://quizlet.com/_bod0iv?x=1jqt&i=w6lky

Quizlet zu einfachen Buchungen inkl. Umsatzsteuer:

https://quizlet.com/_3tnlus?x=1jqt&i=w6lky

A 5.1. Lehrbuch: Annahme Beträge sind in diesem Beispiel i.d.R. Brutto, manche Fälle sind von der UST ausgenommen oder befreit.

a) Beurteilen Sie, welche Fälle der UST unterliegen, bzw. wo UST zu buchen ist.

b) Machen Sie die Buchungssätze im Buch bzw. auf einem Zettel

A 5.2 Lehrbuch: Erstellen Sie die Buchungssätze im Buch bzw. auf einem Zettel.

Learningapps zur Umsatzsteuer

Vorsteuer und Umsatzsteuer https://learningapps.org/view19847951

Umsatzsteuersätze in Österreich: https://learningapps.org/view2528846

Bruttobeträge errechnen: https://learningapps.org/5376722

Einfache Buchungen

Schularbeitsstoff 2. SA

- Hauptbuch: Von der Bilanz auf Konten und retour (Bestands- und Erfolgskonten)

- 3 Warenkonten

- Privatkonten

- Vorsteuer-, Umsatzsteuer-, Zahllastkonto

- einfache Buchungssätze inkl. UST bilden können

- laufende Buchungssätze in Zusammenhang mit Waren bilden können

- Eine Bilanz aus Textaufgaben erstellen können und Theoriefragen zu Bilanzen beantworten können.

weitere Übungen

Doppelte Gewinnermittlung: Betriebsvermögensvergleich und G&V

Warenrücksendungen: Einkaufs- und Verkaufs- Buchungssatz umdrehen.