Rechnungswesen, Betriebswirtschaft,

Volkswirtschaft und

21st Century Skills - echt scharf!

Rechnungswesen, Betriebswirtschaft,

Volkswirtschaft und

21st Century Skills - echt scharf!

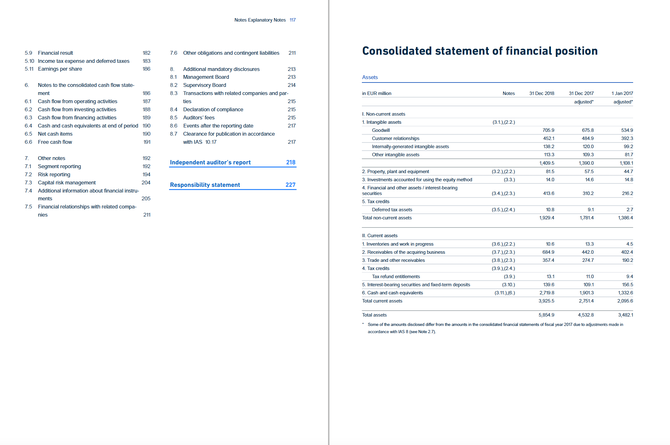

Bilanzierung am Beispiel der Wirecard AG

Kompetenzen im 4. Jahrgang

Die Schüler können im...

|

4. Klasse |

|

7. Semester |

|

Grundlagen des Jahresabschlusses beschreiben |

|

Handlungsfelder beim Jahresabschluss identifizieren |

|

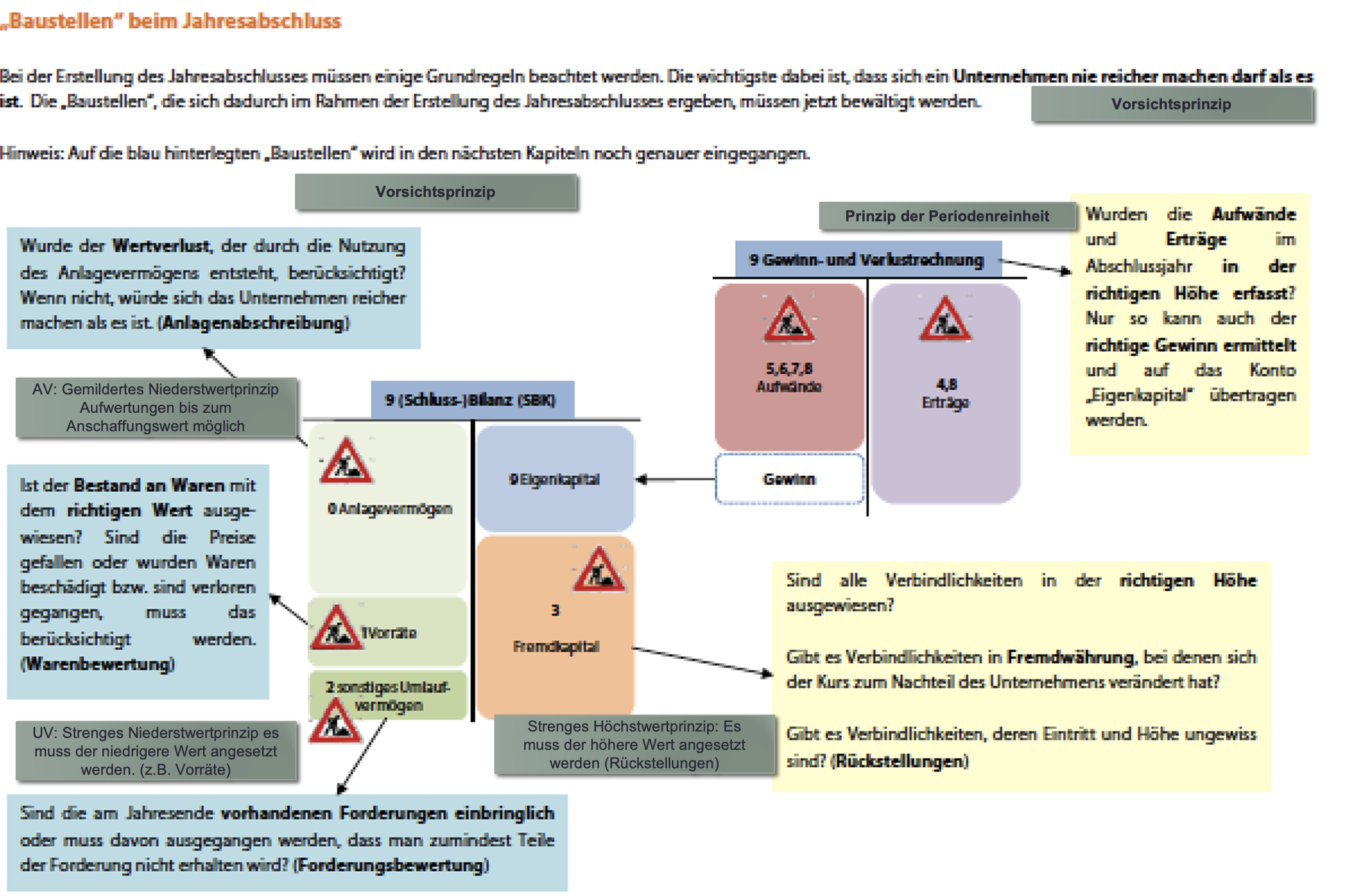

Bewertungsprinzipien anwenden (z.B. Vorsichtsprinzip: gemildertes (K-klasse 0) u. strenges Niederstwertprinzip (1-2) auf der Aktivseite, strenges Höchstwertprinzip auf der Passivseite (3)) |

|

K-klasse 0: Anlagezugänge erfassen, Anschaffungswerte ermitteln (+ Nebenkosten -Preisminderungen) |

|

Laufende Aufwendungen im Zusammenhang mit Anlagen ...(Wertminderungen...Abschreibungen) |

|

Anlagegegenstände im Anlagenverzeichnis erfassen |

|

Anlagenabgänge verbuchen |

|

K-klasse 1: Warenbewertung durchführen, mit notwendigen Buchungen |

|

|

|

8. Semester |

|

Bewertungsprinzipien anwenden |

|

K-klasse 2: Forderungen bewerten |

|

K-klasse 2 und 3: Rechnungsabgrenzung (K-klasse 4-8: Aufwände u. Erträge Prinzip: Periodenreinheit |

|

K-klasse 3: Rückstellungen (Risiken müssen berücksichtigt werden.) |

|

Jahresabschluss von Einzel- und Personengesellschaften |

|

Komplexe Geschäftsfälle anhand von Belegen |

kurze Wiederholung RWCO 1. Jahrgang

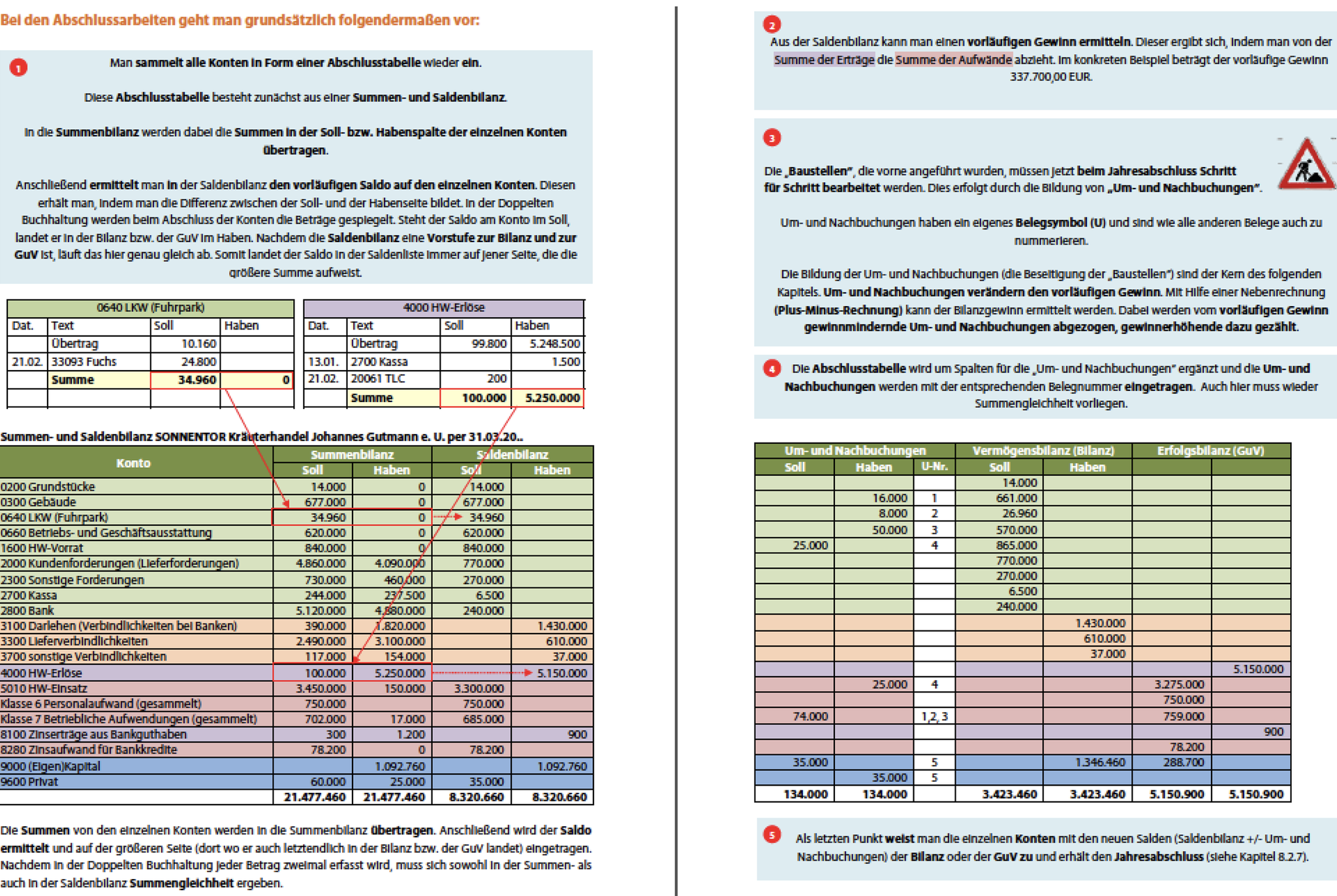

Was ist eine Bilanz? Wie erstellt man eine Bilanz? Welche Handlungsfelder (Baustellen) und welche Bewertungsprinzipien gibt es?

Einführung Jahresabschluss- Bilanzerstellung

00 Einführung, Bewertung, Jahresabschluss, Aktivitäten

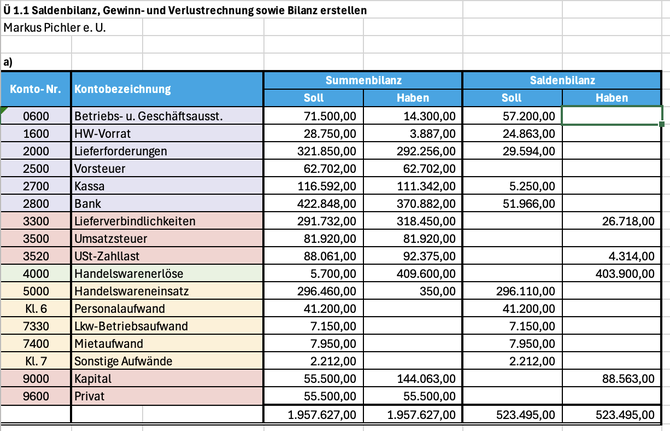

AA1 Fertigstellung Ü1.1 S9 im Lehrbuch b)

AA2 Sieh dir das Video "Jahresabschluss Basiswissen an" und beschreibe die 9 wesentlichen Aspekte.

Wesentliche Handlungsfelder: Baustellen bei den Jahresabschlussarbeiten

Abschlussaktivitäten, Bilanzierungsgrundsätze, Bewertungsprinzipien

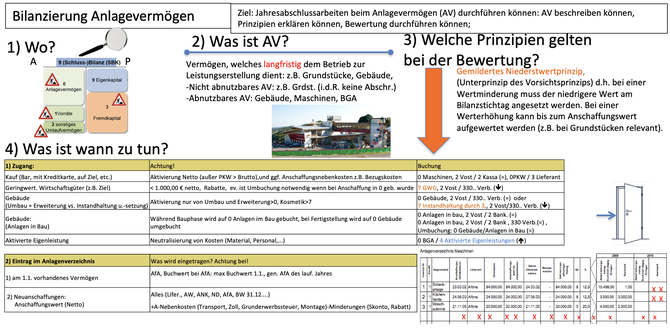

01 Bewertung Anlagevermögen

1) Zugänge zum Anlagevermögen verbuchen und 2) Einträge im Anlagenverzeichnis vornehmen (Anschaffungswert, Nutzungsdauer, Abschreibung, Buchwert,...)

AA: Berechnung und Verbuchung aller Transaktionen

Beispiele Anlagenkauf, Anschaffungswert berechnen, Abschreibung berechnen und verbuchen, Gewinnauswirkung

L 2.1 S 41,42

Ü 2.1 S 43

Ü 2.2 S 45

Ü 2.3 S 46

Ü 2.4 S 49

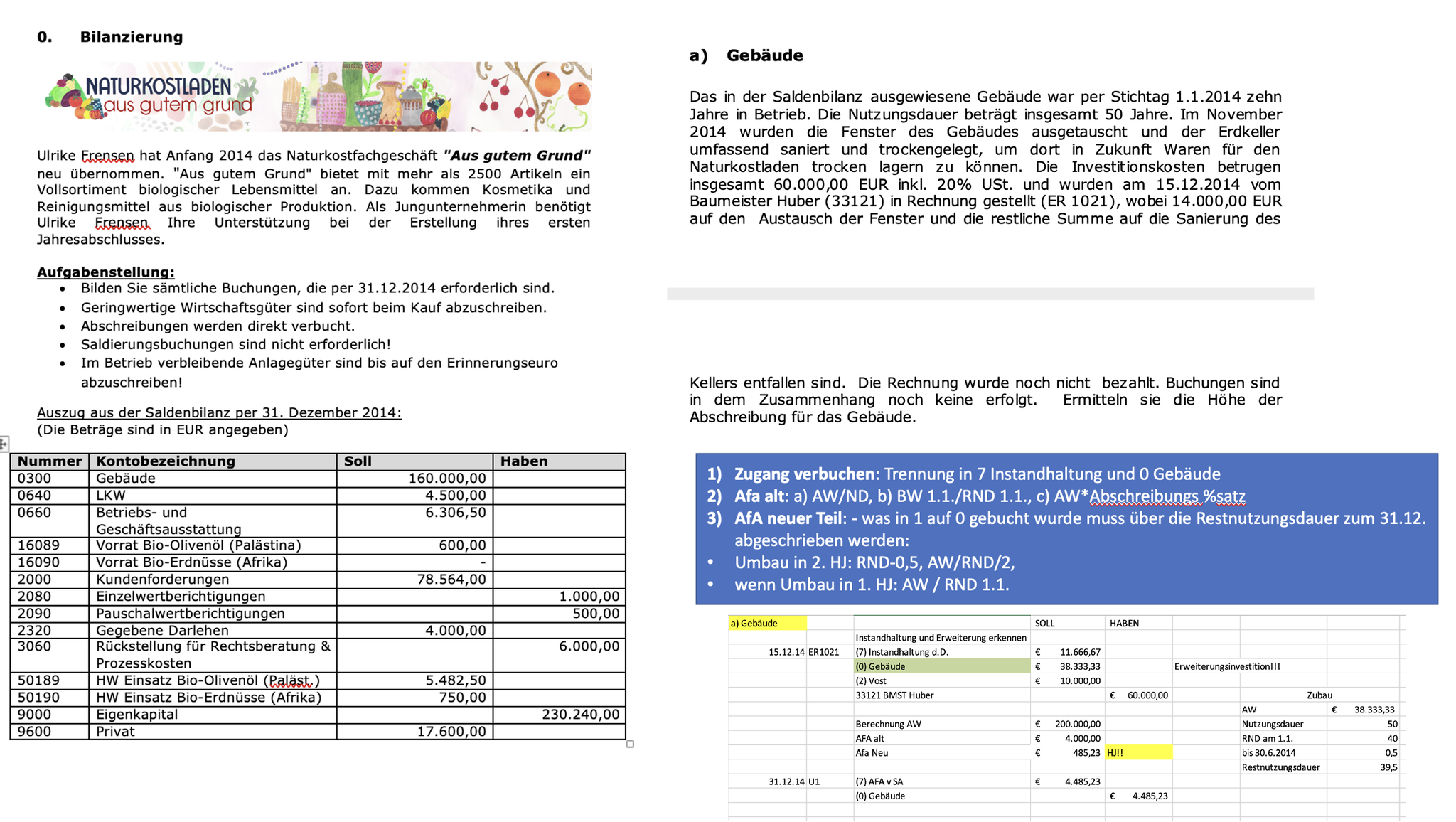

Achtung PKW: ER 202 .... Kauf eines Firmen PKWs um 36.000.00 EUR inkl. UST beim Lieferanten Denzl (33055)

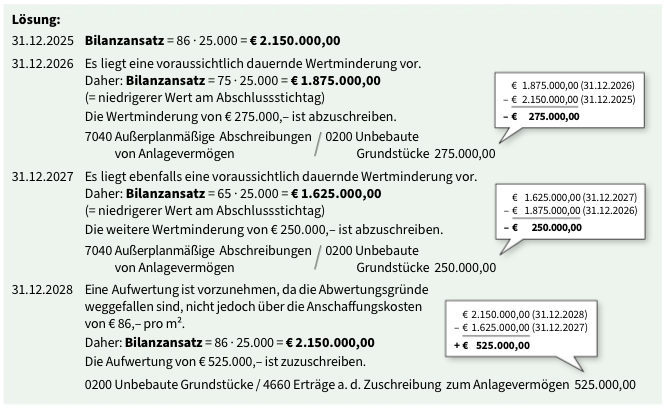

Sonderfälle: Grundstücke (nicht abnutzbar) und Gebäude

4) Anlagenabgänge und Anlagentausch

Übungsbeispiele: Hubertushof, Naturkostladen "Aus gutem Grund"...

Zusammenfassung: Zugänge, Anlagenverzeichnig, Abschreibung, Ausscheiden bei Anlagen

1. Schularbeit: Schularbeitsstoff

Jahresabschlüsse

- Einführung in die Bewertung

- Bilanzierung Anlagevermögen: Begriffe, Prinzipien

- Zugänge inkl. Nebenkosten und Skonto

- Anlagenverzeichnis

- Abschreibungen, Buchwerte,

- Abgänge vom Anlagevermögen

- Vorräte: ein Verfahren: Fifo oder Identitätspreisverfahren

02 Bewertung der Vorräte

Trends: Inventur mit Drohnen

L 302, 303 und Ü 303 und 305

Übungsbeispiele

Gleitendes Durchschnittspreisverfahren

Förderkurs

03 Bewertung von Forderungen

Einzel- und Pauschalwertberichtigung

Lösung Forderungsbewertung Einzelwertberichtigung

04 Rückstellungen

Boeing gibt Softwarefehler zu:

Rückstellungsspiel

Übungsaufgaben Rückstellungen: Arbeitsaufgabe: Erstellen Sie die Buchungssätze für alle betroffenen Jahre für die Beispiele 1-4

Zusammenfassende Beispiele bis Rückstellungen (alles ohne Rechnungsabgrenzungen)

Schularbeitsstoff

Jahresabschluss:

1) Forderungsbewertung (uneinbringlich > Abschreibung, zweifelhaft > Wertberichtigung, Zuweisung, Auflösung..., Pauschalwertberichtigung)

2) Vorräte: Identitätspreisverfahren, Fifo)

3) Rückstellungen

05 Rechnungsabgrenzungen

Lehrbeispiele 5.01-5.04 eigene und fremde Vorauszahlungen, 5.05-5.08 eigene und fremde Rückstände

Förderkurs: Hubertushof, Aus gutem Grund, Musterklausur

Beurteilung (Rechtsgrundlagen: SchUG, insb. §§ 18 ff. und LBVO)

|

Kriterium |

Art der Leistungsfeststellung |

Anteil |

|

Mitarbeit |

Mündliche Leistungen im lfd. Unterricht |

> 50 |

|

Schriftliche Leistungen im lfd. Unterricht (Schulübungen) |

||

|

Leistungen bei der Erarbeitung neuer Lehrstoffe, im Zusammenhang mit dem Verstehen und Erfassen von Sachverhalten bzw. im Zusammenhang mit der Fähigkeit, Erarbeitetes richtig einzuordnen und anzuwenden |

||

|

Leistungen im Zusammenhang mit der Sicherung des Unterrichtsertrages (einschließlich Hausübungen) |

||

|

Schriftliche Leistungsfeststellungen |

1 einstündige Schularbeit pro Semester |

|

|

Tests (je max. 25. Min., insgesamt max. 80 Min. pro Semester) |

< 50 |

|

|

Zusätzliche mündliche Leistungsfeststellungen |

Mündliche Prüfungen (auf Verlangen des Schülers max. 1 pro Semester oder festgesetzt vom Lehrer zur sicheren Beurteilung) |

|

|

Mündliche Übungen (Referate) |

|

|

|

Zuletzt erbrachte Leistungen sind stärker zu gewichten! |

|

|