Rechnungswesen, Betriebswirtschaft,

Volkswirtschaft und

21st Century Skills - echt scharf!

Rechnungswesen, Betriebswirtschaft,

Volkswirtschaft und

21st Century Skills - echt scharf!

3 FGA RWCO

5. Semester

- Theoretisches Verständnis der Kostenrechnung (Was ist Kostenrechnung, Abgrenzung zur Buchhaltung, Einzelkosten, Gemeinkosten, fixe Kosten, variable Kosten)

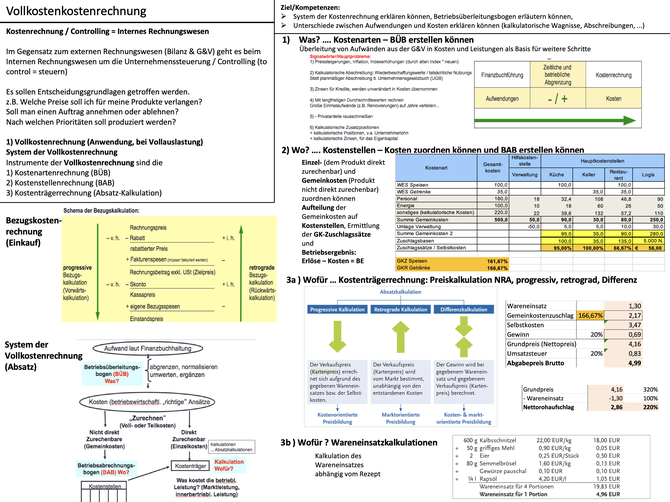

- Kostenrechnung

- Bezugskostenrechnung

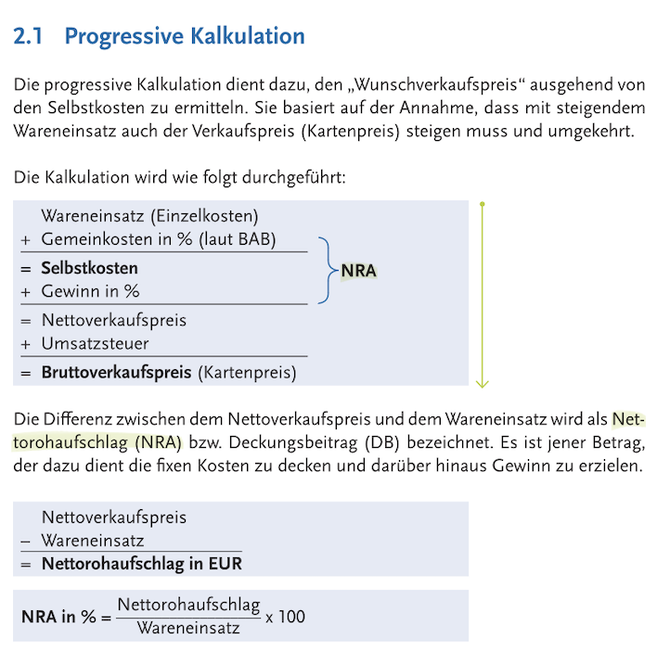

- Absatzkalkulation: Ermittlung des Wareneinsatzes, Kalkulationen von Abgabeipreisen bei Speisen, Getränken und Logis

- Betriebsabrechnungsbogen: Gemeinkostenzuschlag, Kalkulationen

- Teilkostenrechnung: fixe, variable Kosten, Break Even Point (Gewinnschwelle)

- Unternehmensentscheidungen treffen: Preisuntergrenzen, Betriebsergebnisse ermitteln können, Break Even Point Analyse, Break-even-Umsatz, Break-even-Analyse im Logisbereich

6. Semester

- Steuerrecht: Arbeitnehmeinnenrveranlagung, Einkommensteuer: Sonderausgaben, Werbungskosten, Außergewöhnliche Belastungen

- Wiederholung 1FGA und 2FGA

- Einnahmen- Ausgaben Rechnung, Nebenbücher der EAR (EAR-Verteilungstabelle, KB, WEB, AVZ) Umsatzsteuervoranmeldung,

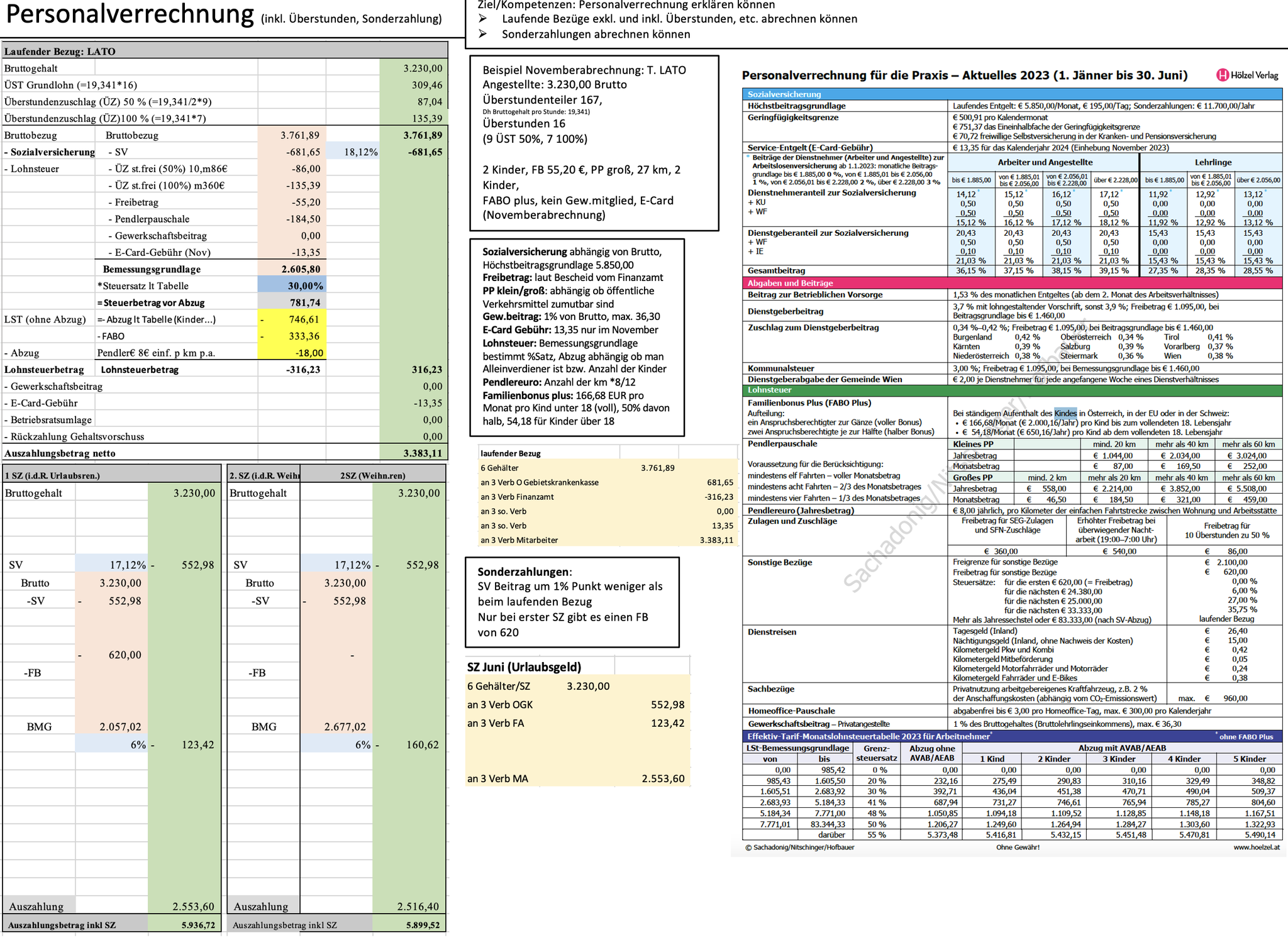

- Personalverrechnung: Überstunden, laufende Bezüge, Sonderzahlungen, Lohnnebenkosten

- doppelte Buchhaltung (Belege und Geschäftsfälle in der doppelten Buchhaltung erfassen können)

Schularbeitsstoff 1. Schularbeit RWCO 3FGA

Kostenrechnung

- Absatzkalkulation (Verkaufspreise kalkulieren)

- Betriebsabrechnungsbogen (Gemeinkostenzuschläge errechnen)

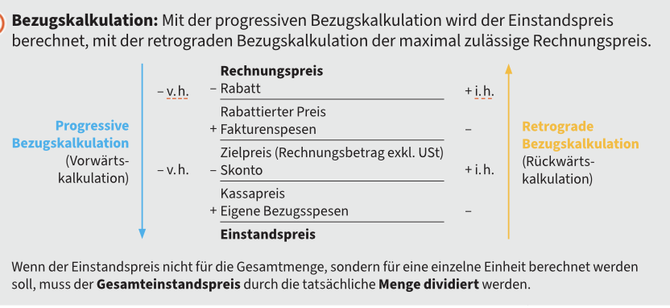

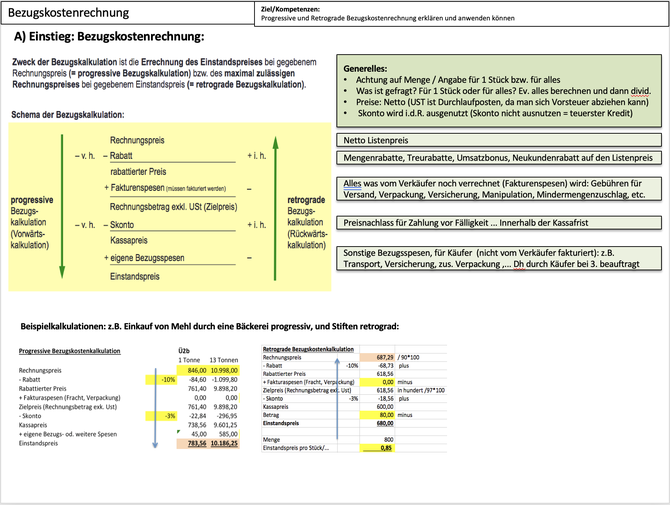

- Bezugskostenkalkulation (Rechnungspreis - Rabatte + Fakturenspesen - Skonto + eigene Bezugsspesen...)

- Wareneinsatz kalkulieren (z.B. Wareneinsatz für ein Schnitzel berechnen)

- Break Evenpoint (Variable Kosten, Fixe Kosten, Break Even Point (Fixkosten/DB), ...)

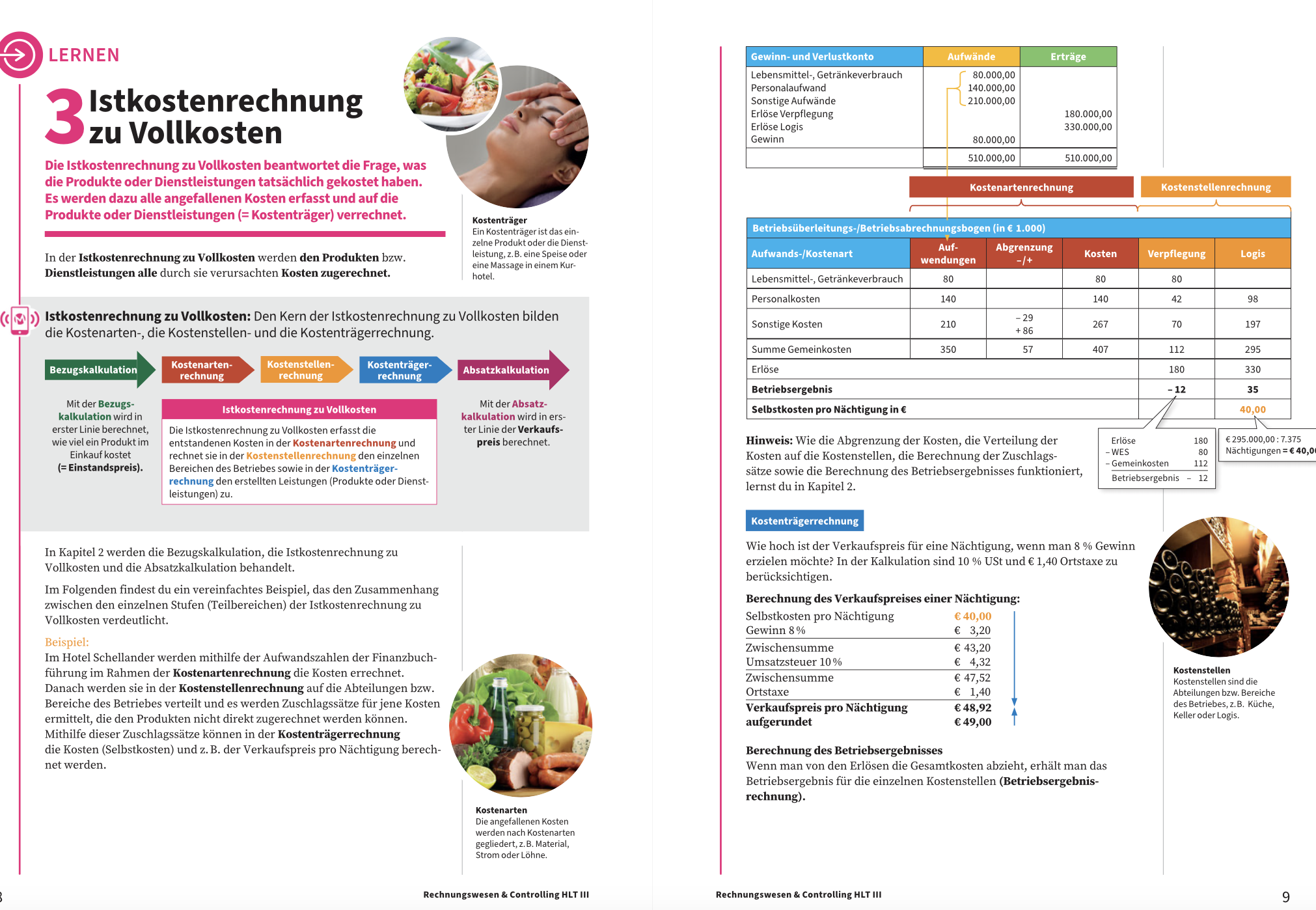

Überblick Vollkostenrechnung

Lernvideo zur progressiven und retrograden Bezugskostenrechnung

Wareneinsatzkalkulationen

Wareneinsatzberechnungen: Speisen, Getränke, (Lehrbuch)

Absatzkalkulationen: Vom Wareneinsatz zum Abgabepreis

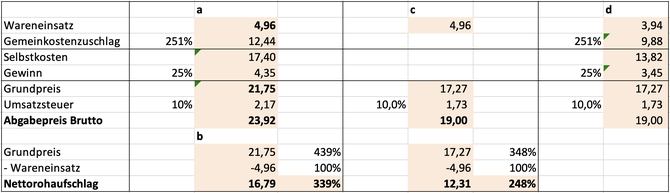

Beispiel 1:

a) Berechnen Sie den Abgabepreis Brutto für ein Schnitzel.

Der Wareneinsatz beträgt 4,96 EUR.

Der Gemeinkostenzuschlag laut BAB beträgt 251%. Es wird mit einem Gewinnzuschlag von 25% gerechnet.

Die Umsatzsteuer für Speisen beträgt .....%.

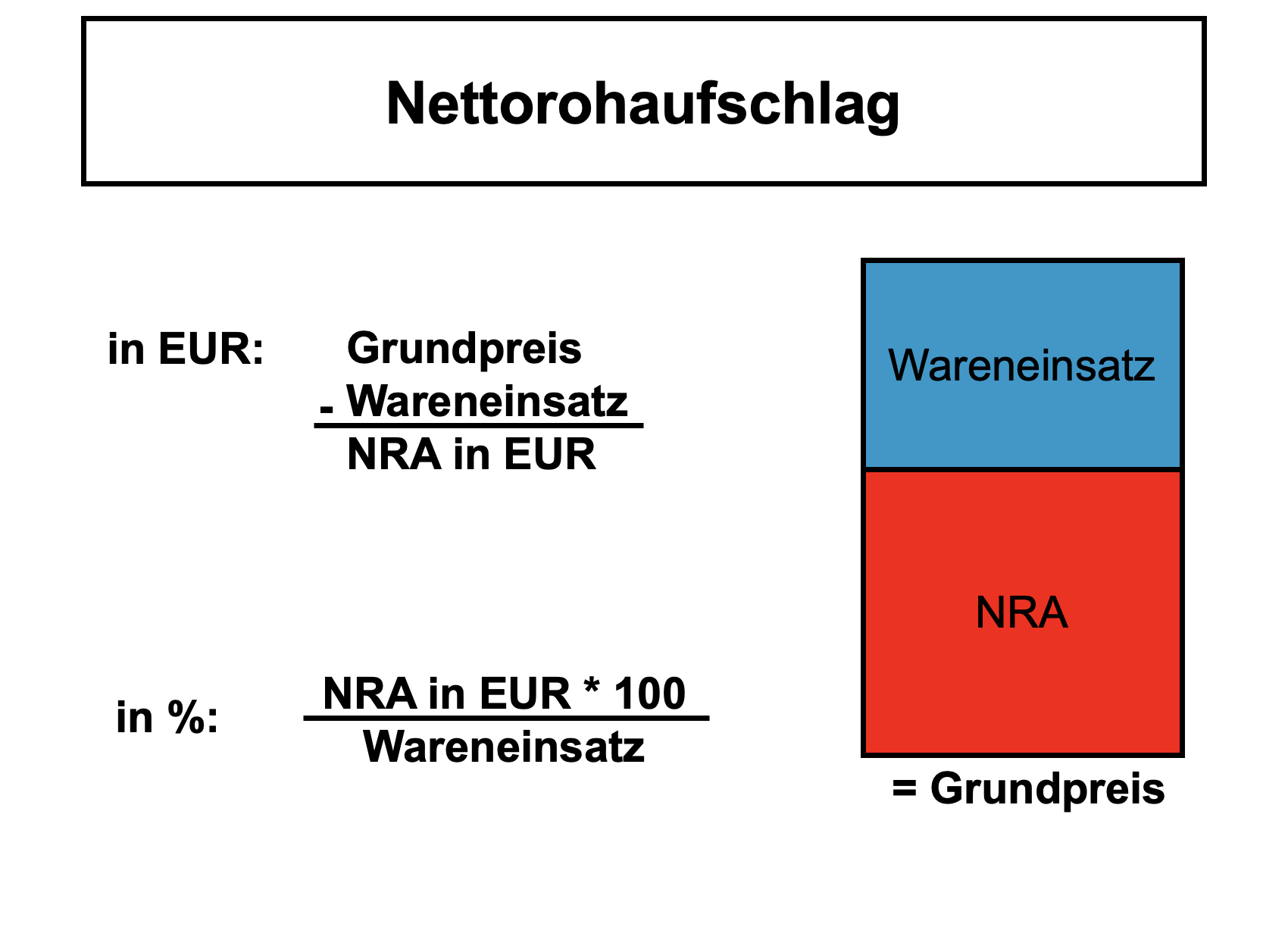

b) Berechnen Sie den Nettorohaufschlag in Euro und in % des Wareneinsatzes.

c) Wie verändert sich der Nettorohaufschlag, wenn das Schnitzel aus Konkurrenzgründen nur um 19,00 EUR inkl. USt verkauft werden kann?

d) Auf wie viel Euro sollte der Wareneinsatz verringert werden, wenn man weiterhin 25% Gewinnzuschlag und 251% Gemeinkostenzuschlag erzielen möchte?

Beispiel 2:

a) Berechnen Sie den Abgabepreis Brutto für ein Steak.

Der Wareneinsatz beträgt 6,20 EUR.

Der Gemeinkostenzuschlag laut BAB beträgt 230%. Es wird mit einem Gewinnzuschlag von 20% gerechnet.

Die Umsatzsteuer für Speisen beträgt .....%.

b) Berechnen Sie den Nettorohaufschlag in Euro und in % des Wareneinsatzes.

c) Wie verändert sich der Nettorohaufschlag, wenn das Steak aus Konkurrenzgründen nur um 22,00 EUR inkl. USt verkauft werden kann?

d) Auf wie viel Euro sollte der Wareneinsatz verringert werden, wenn man weiterhin 20% Gewinnzuschlag und 230% Gemeinkostenzuschlag erzielen möchte?

Beispiel 3:

a) Berechnen Sie den Abgabepreis Brutto für ein Flasche Wein.

Der Wareneinsatz beträgt 7,50 EUR.

Der Gemeinkostenzuschlag laut BAB beträgt 219,90%. Es wird mit einem Gewinnzuschlag von 20% gerechnet.

Die Umsatzsteuer für Speisen beträgt .....%.

b) Berechnen Sie den Nettorohaufschlag in Euro und in % des Wareneinsatzes.

c) Wie verändert sich der Nettorohaufschlag, wenn das Schnitzel aus Konkurrenzgründen nur um 25,00 EUR inkl. USt verkauft werden kann?

d) Auf wie viel Euro sollte der Wareneinsatz verringert werden, wenn man weiterhin 20% Gewinnzuschlag und 219,90% Gemeinkostenzuschlag erzielen möchte?

Beispiel 4:

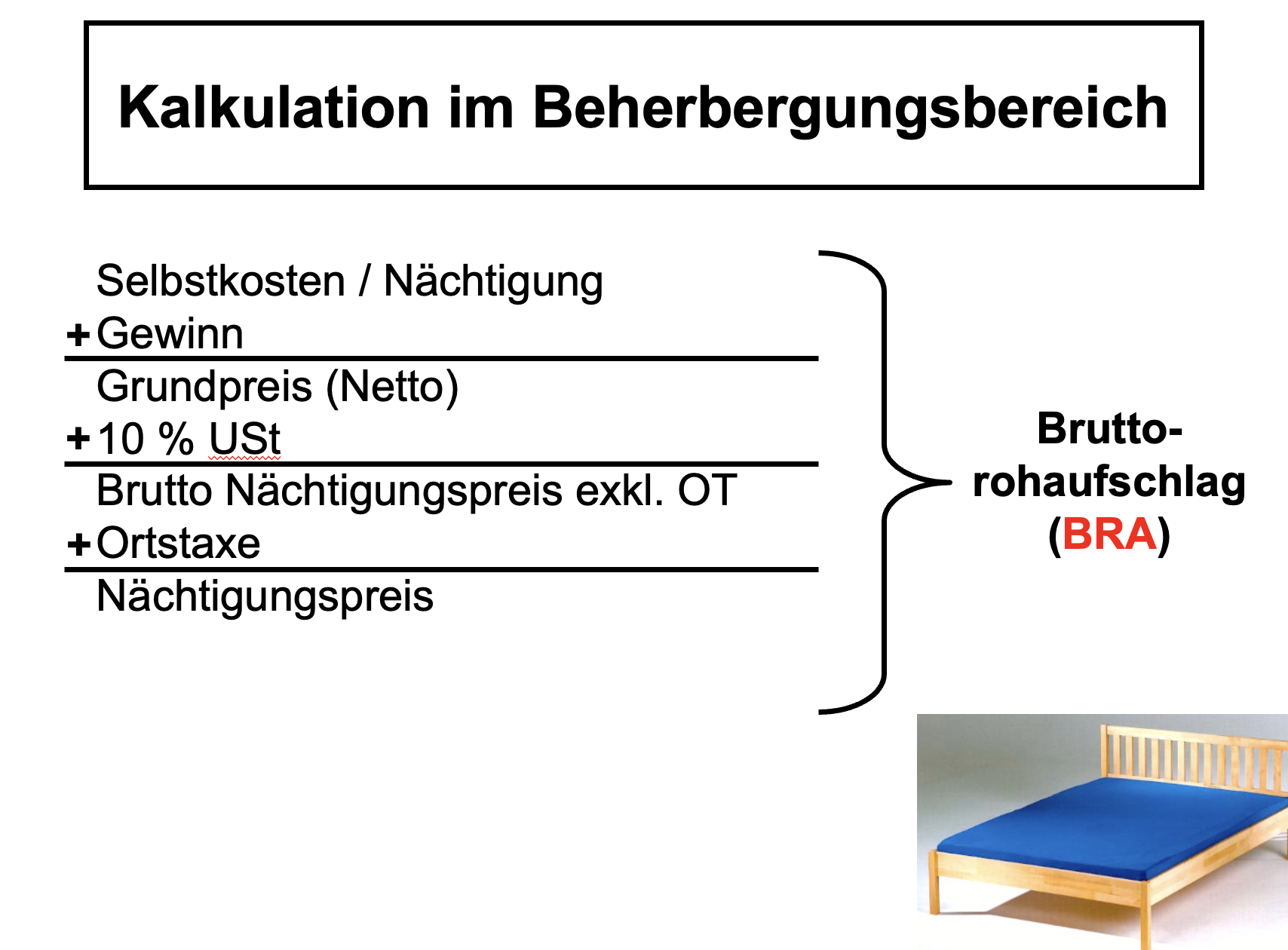

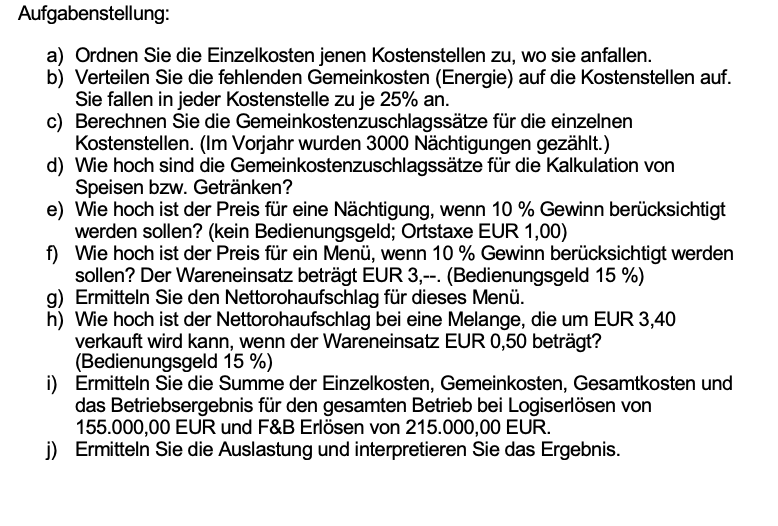

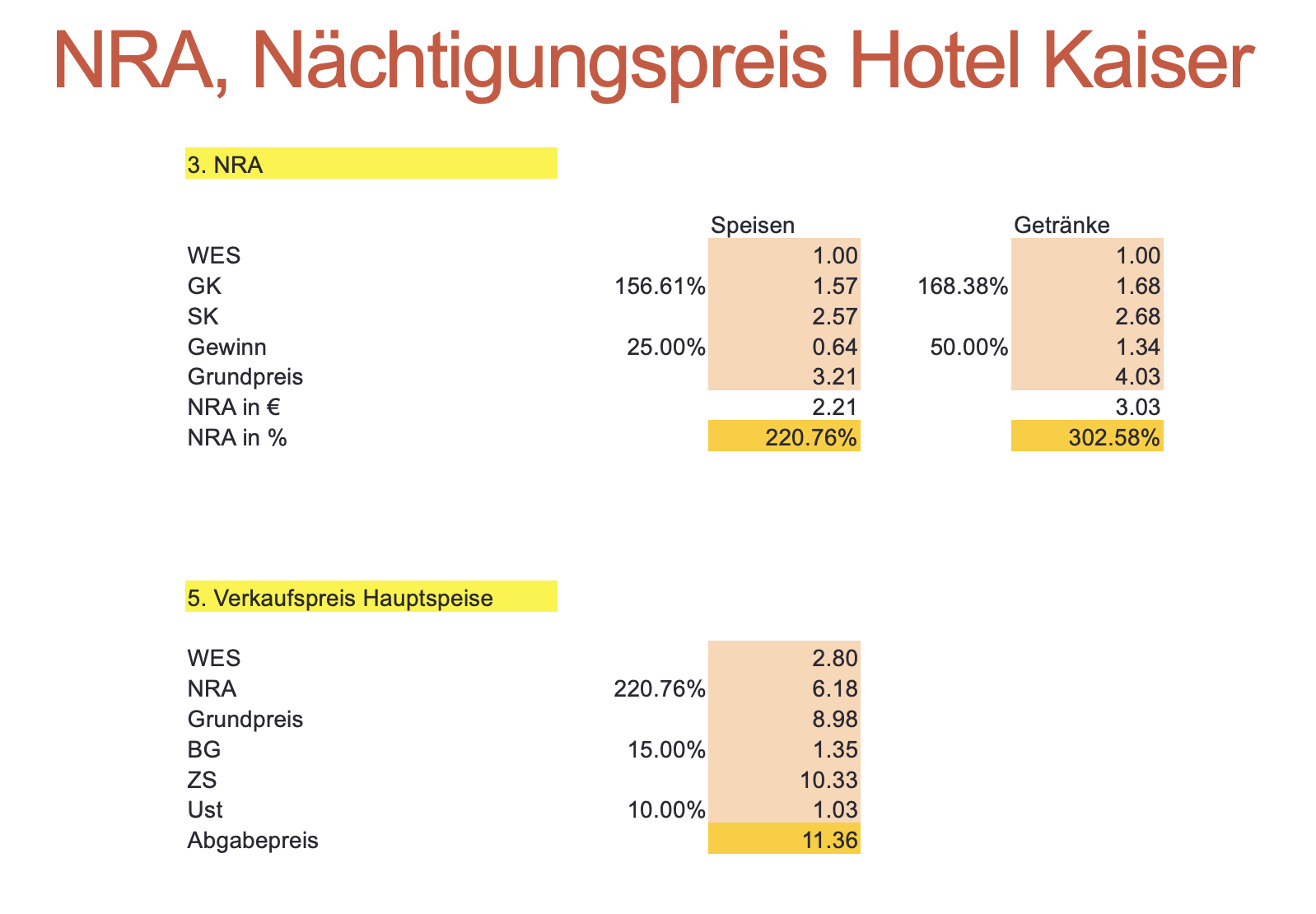

a) Berechnen Sie den Nächtigungspreis für das Hotel Herzerlhof.

Die Gemeinkosten betragen 379.000,00 EUR und es gab 10.000 Nächtigungen.

Der Gewinnzuschlag beträgt 40%, die USt auf Nächtigungen beträgt dzt. 10% und die Ortstaxe 1,10 EUR.

b) Wie verändert sich der Gewinnzuschlag, wenn aufgrund des Konkurrenzdruckes der Nächtigungspreis inkl. Ortstaxe auf 49,00 EUR gesenkt wird?

c) Wie hoch ist die Auslastung wenn das Hotel 300 Tage pro Jahr geöffnet hat und über 50 Zimmer verfügt.

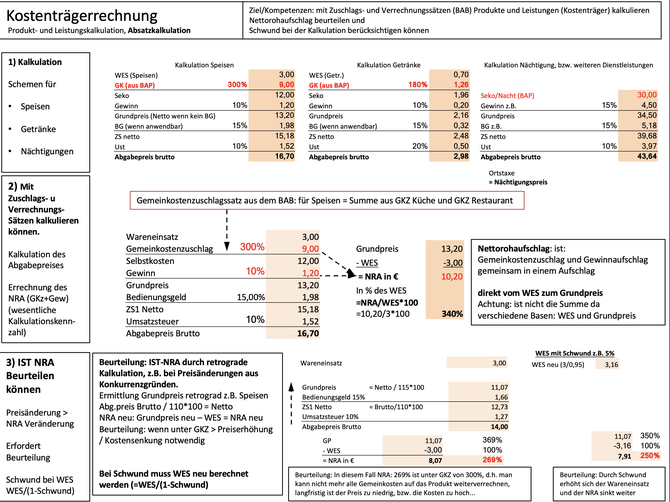

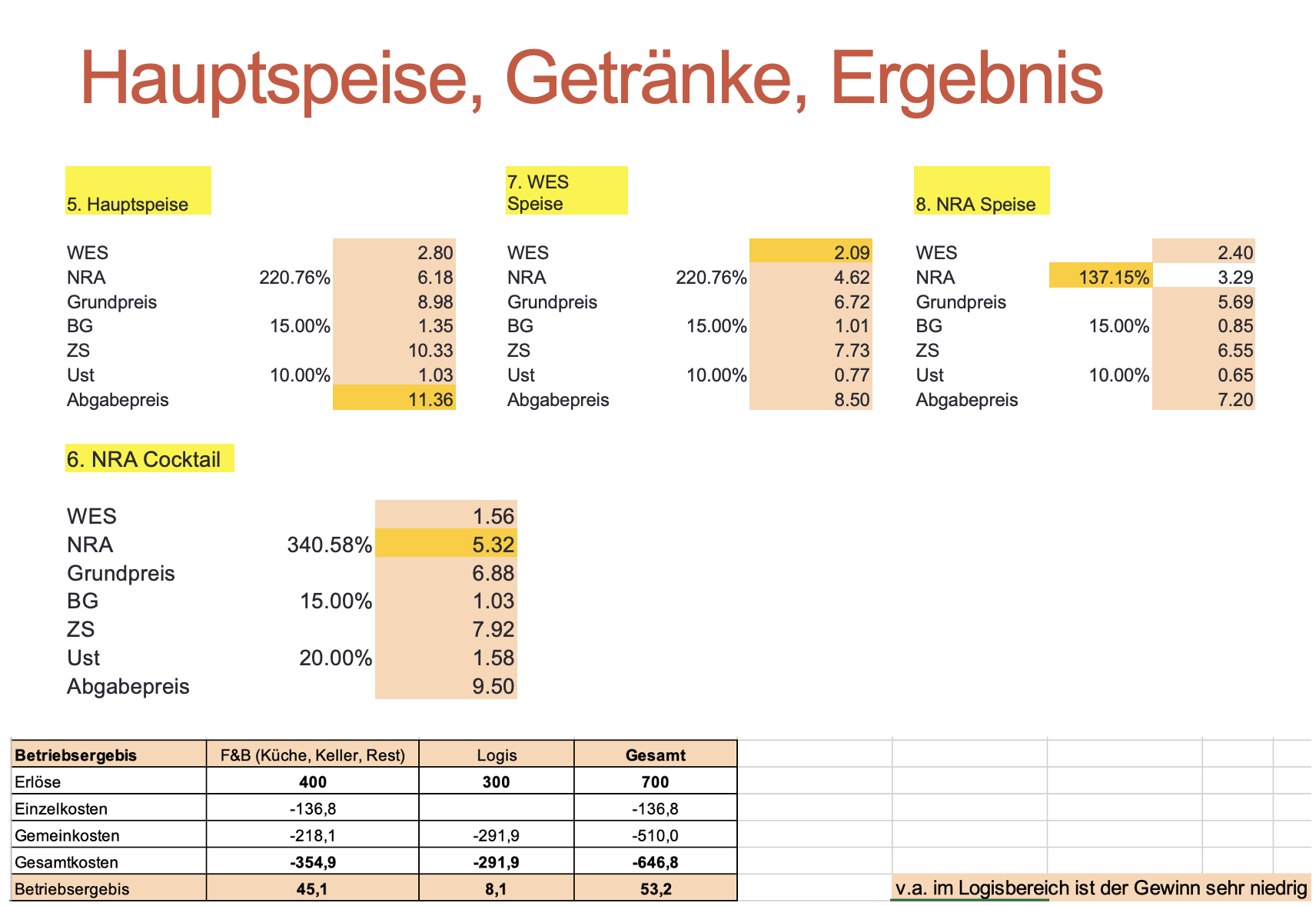

Kostenträgerrechnung: Wareneinsatz ermittlen - und Absatzkalkulation, Kalkulation von Speisen und Getränken

Kalkulation von Verkaufspreisen: progressiv und retrograd

Übung S79 AA 3 und 4

Absatzkalkulation

Ü 2.19 S 58 Speisenkalkulation mit Wareneinsatzberechnung

Beispiele im Lehrbuch:

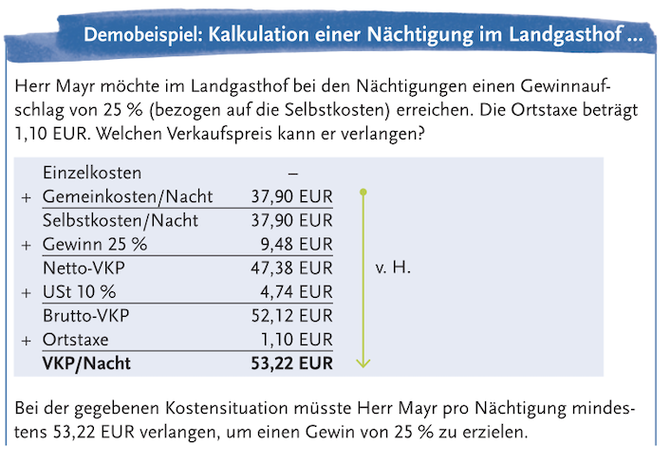

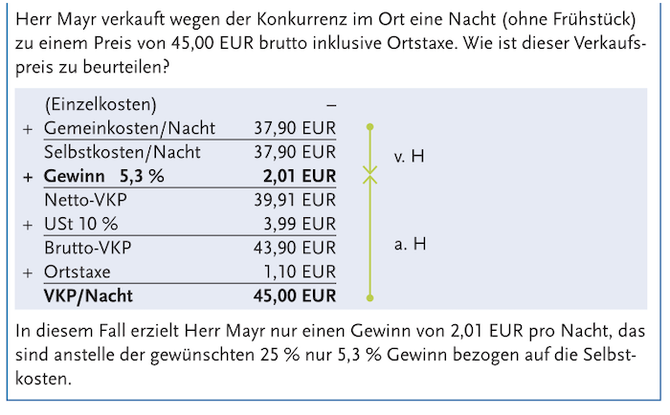

S 74 Demobeispiel

S 75,76 Restaurant Feinspitz: 1- 4

Kostenträgerrechnung (Kalkulationen), Kostenstellenrechnung (BAB)

AA Demobeispiel LB 77

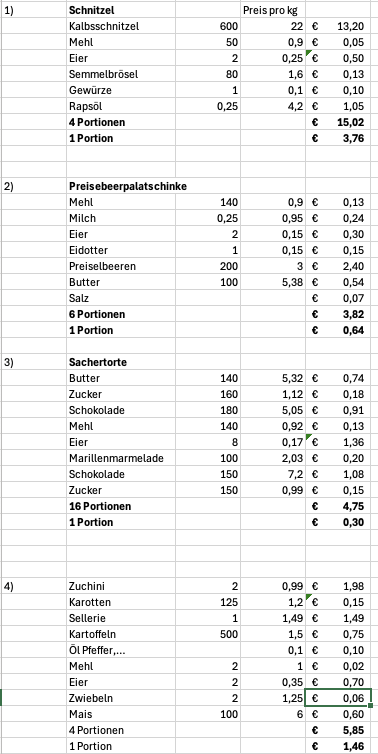

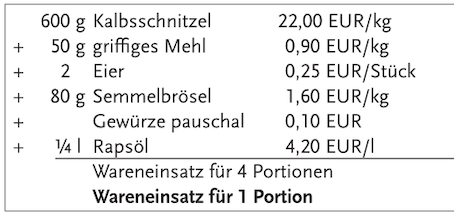

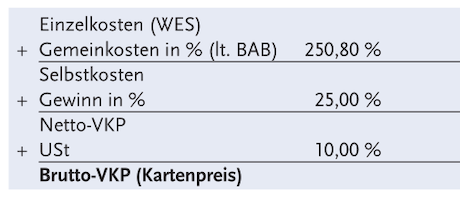

Frau Horner möchten den Verkaufspreis für 1 Wiener Schnitzel berechnen:

1) Ermitteln Sie den Wareneinsatz für 4 und für 1 Wiener Schnitzel

2) Ermitteln Sie den Brutto Verkaufspreis für 1 Wiener Schnitzel, wenn der Gemeinkostenzuschlag laut BAB 250,80% auf den Wareneinsatz beträgt, ein Gewinnzuschlag von 25% berücksichtigt werden soll und die gesetzliche Umsatzsteuer auf Speisen zur Anwendung kommt.

3) Ermitteln Sie den Gewinnzuschlag (oder Verlust retrograd), wenn das Schnitzel aus Konkurrenzgründen nur zu einem Preis von 20,50 EUR inkl. USt verkauft werden kann. Wareneinsatz bleibt unverändert.

4) Wie hoch ist der Nettorohaufschlag bei einem Bruttoverkaufspreis von 20,50 EUR?

Demobeispiel: Getränkekalkulation Flasche Rotwein S83

Herr Mayer kauft eine Flasche Zweigelt (0,7 Liter) bei einem Winzer im Mittelburgenland um 7,50 EUR netto ein.

- Wie teuer muss der die Flasche mindestens verkaufen, wenn mit einem 20% Gewinnaufschlag gerechnet wird? (Gemeinkostenzuschlag laut BAB 210,90%, gesetzliche Umsatzsteuer)

- Wie hoch ist der Nettorohaufschlag für eine Flasche Zweigelt in Euro und in%?

- Wie hoch ist der Gewinn/Verlust (absolut und in %), wenn die Flasche nur um 24 EUR verkauft werden kann? (WES bleibt unverändert)

BAB (Kostenstellenrechnung) und Ermittlung der Gemeinkostenzuschlagssätze und Kalkulationen (Kostenträgerredchnung) mit Gemeinkostenzuschlägen, Nettorohaufschlägen

weitere Übungsbeispiele

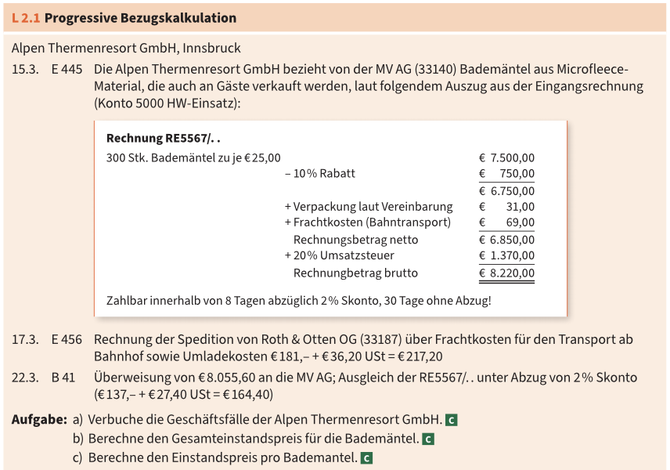

L2.1.

Die Race Teck GmbH ist eine Ski- und Snowboardfabrik in Innsbruck.

15.3. Die Race Teck GmbH kauft Kunststoffgranulat bei der OMV AG: 3.000 kg zu 2,50 EUR netto je kg. Die OMV gewährt 10% Rabatt und 2% Skonto bei Zahlung innerhalb von 8 Tagen. Als Verpackungsspesen werden von der OMV 31,00 EUR und für Bahnfracht (bis Salzburg) 69,00 EUR verrechnet.

17.3. Ab dem Bahnhof muss die Race Tack GmbH die Kosten für das Umladen und die Fracht bis zum Standort Innsbruck übernehmen und beauftragt die Spedition Roth OG. Diese verrechnet 181,00 + UST in Rechnung.

Aufgabe: Berechne den Gesamteinstandtspreis für das Kunststoffgranulat und den Einstandspreis pro kg.

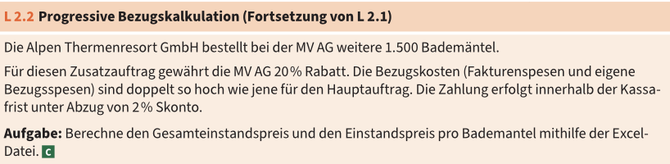

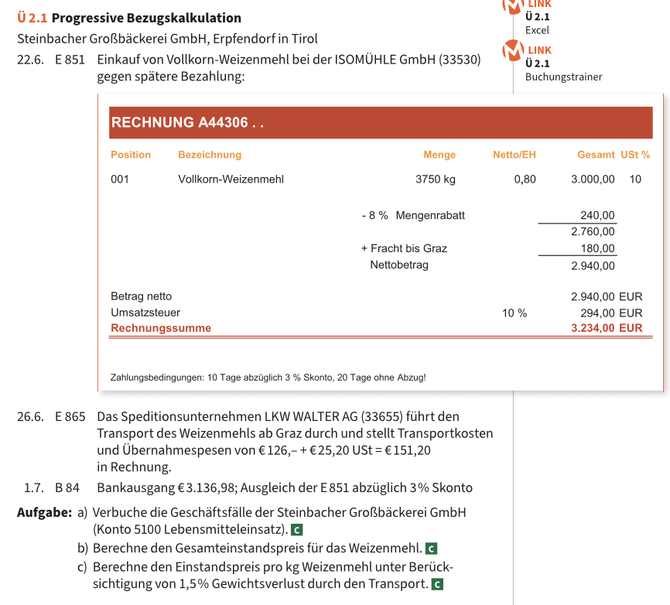

Ü 2.1.

22.6. Steinbacher Dämmstoffe GmbH kauft Isoliermaterial bei Isochem GmbH gegen spätere Bezahlung. 1.500 kg zu je 2 Euro pro kg. Es werden 8% Mengenrabatt und 3% Skonto bei Zahlung innerhalb von 10 Tagen gewährt. Für die Teilfracht bis Bahnhof Graz werden von Isochem GmbH weiters 180,00 EUR in Rechnung gestellt.

26.6. LKW Walter verrechnet für den Transport ab Bahnhof Graz 126,00 EUR in Rechnung.

Aufgabe: Ermittel den Gesamteinstandspreis und den Preis pro kg.

Teilkostenrechnung: Break Even Point

Übungsbeispiele Schularbeit

Bezugskostenkalkulation

BAB und Kalkulation

Wareneinsatzkalkulation

Teilkostenrechnung: Break Even Point Berechnungen

Formeln für Schularbeit

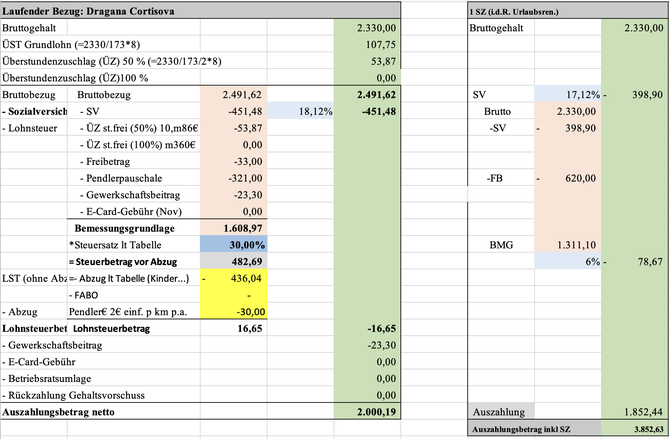

Personalverrechnung 2023

Arbeitnehmerveranlagung

Belege und Doppelte Buchhaltung

Schularbeitsstoff für die 2. Schularbeit

Belege (laufende Buchungen)

Personalverrechnung

Arbeitnehmerveranlagung

Einnahmen- Ausgaben Rechnung

Vorbereitung Abschlussprüfung - Prüfungsstoff

Personalverrechnung

Arbeitnehmerveranlagung

Belege

KORE: Kostenrechnung, BAB, Kalkulationen, Break Even Point...

EAR: Einnahmen-Ausgaben Rechnung

UST Zahllast & UVA - Umsatzsteuer Voranmeldung